2021年中級會計第一批次的考試完美落幕,在這次考試中財務管理該科的難度不算高,所涉及的知識點葛廣宇老師都在精講班和串講班中反復強調并帶著大家演練過了。相信一路跟著葛廣宇老師認真聽課、用心做題了的考生都在這次考試中取得了自己滿意的成績。延期考生也不用著急,葛老師在課上強調過的重點仍舊適用于你們。現在機會就抓在你們自己手中,是否能把握住,取決于剩下這段時間你們的努力程度。

同時,對于延期考生來說,上一批次的考情分析和真題考點也非常重要,對大家的學習能起到查漏補缺的作用。

同時,小編還根據233網校精講班、沖刺串講班和習題班的內容,和真題進行了比較分析,發現重合率極高!【部分真題對比,因為重合率高,在此不一一列舉】尤其是精講班,和真題考點重合度達到100%,不知道你聽課是否認真呢~

233網校2021年中級會計《財務管理》課程押考點情況 | ||||

班級 | 班級所授考點數 | 真題廣度(所涉考點數) | 命中數 | 覆蓋率 |

精講班 | 69個大考點 | ≈61個小考點 | 61 | 100% |

沖刺串講班 | 63個大考點 | 53 | ≈86.89% | |

習題班 | 310題 | 49 | ≈80.33% | |

具體舉例(以2021年9月4日的財管考題為例):

題型 | 考點 | 習題班 |

單 選 題 | 經濟環境 | 第一章考點五 |

遞延年金現值的計算 | 第二章考點一 | |

哪些屬于技術性變動成本 | 第二章考點六 | |

資金預算的編制 | 第三章考點四 | |

現金周轉期的計算 | 第七章考點五 | |

目標利潤分析 | 第八章例10 | |

盈虧平衡分析 | 第八章例2、例3、例10 | |

剩余股利政策 | 第九章例17、例18、例23 | |

流動比率、速動比率的計算 | 第十章考點一 | |

凈收益營運指數的計算 | 第十章考點二 | |

多 選 題 | 企業財務管理目標理論 | 第一章考點二 |

CAMP模型 | 第二章考點五 | |

增量預算法和零基預算法的對比 | 第三章考點二 | |

計 算 題 | 股票價值評估(兩階段模型+資本資產定價模型);計算股票的必要收益率,并給出判斷:是否值得投資? | 第五章考點二 |

固定制造費用的成本差異分析(三因素法) | 第八章考點二 | |

基本財務報表分析,包括應收賬款周轉次數、存貨周轉天數、營運資金和現金比率的計算 | 第十章考點二 | |

綜 合 題 | ①息稅前利潤、 盈虧平衡點銷售額和計算 ②三個杠杠(財務杠桿、經營杠桿和總杠桿的計算) ③假設第二年銷售量單件不變, 單位變動成本降低+固定成本提高,計算盈虧平衡點銷售量、安全邊際率和息稅前利潤 ④每股收益無差別點 | 第八章考點一、第五章考點三、第五章考點四 |

①現金流量的計算 ②計算凈現值和現值指數 ③根據年金凈流量,對兩個方案進行選擇 | 第六章考點二、考點三、考點四 |

比如:

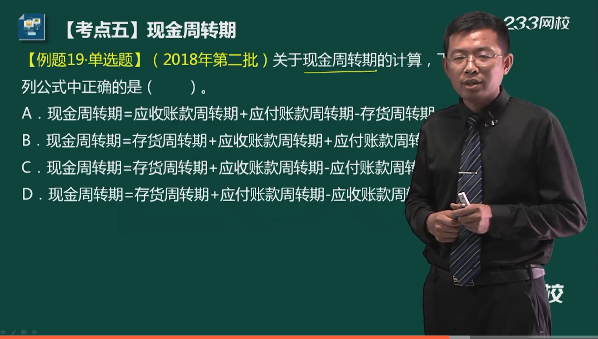

1、(2021年單選題)下列有關現金周轉期表述正確的是( )

A、現金周轉期=存貨周轉期+應收賬款周轉期+應付賬款周轉期

B、現金周轉期=存貨周轉期+應收賬款周轉期-應付賬款周轉期

C、現金周轉期=存貨周轉期-應收賬款周轉期-應付賬款周轉期

D、現金周轉期=存貨周轉期+應收賬款周轉期+應付賬款周轉期

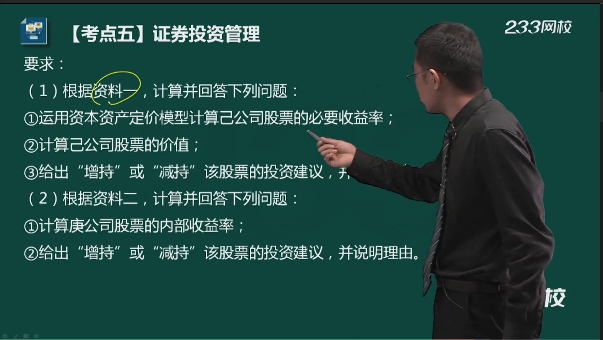

2、(2021年計算分析題)某投資者準備購買甲公司的股票并打算長期持有。甲公司股票當前的市場價格為32元/股。預計未來3年每年股利均為2元/股,隨后股利年增長率為10%。甲公司股票的系數為2,當前無風險收益率為5%,市場平均收益率為10%。

要求:

(1)采用資本資產定價模型計算甲公司股票的必要收益率。

(2)以要求(1)的計算結果作為投資者要求的收益率,采用股票估價模型計算甲公司股票的價值。

(3)根據要求(2)的計算結果,判斷甲公司股票是否值得購買,并說明理由。

此處只舉了兩個例子。

事實上,歷年真題有很多考點都在反復的考查。而葛廣宇老師的習題班將這些經典考題都整理出來了,也難怪葛老師能帶出滿分學員。

覺得中級財管很難、明年需要沖刺一把的考生,一定不能錯過這位“寶藏”老師~

溫馨提示:文章由作者233網校-chenyayu獨立創作完成,未經著作權人同意禁止轉載。