2023年11月11日中級經(jīng)濟基礎(chǔ)知識下午場考試已結(jié)束,學(xué)霸君特整理了本場真題考點——需求價格彈性系數(shù)、方便抽樣、凈資產(chǎn)、國際復(fù)興開發(fā)銀行、現(xiàn)金流量表的概念、恒久性收入、會計確認的概念、時間序列、會計目標、經(jīng)濟增長和經(jīng)濟發(fā)展理論,供大家參考!每年的考點都是“萬變不離其宗”,希望大家好好利用!

2023年中級經(jīng)濟基礎(chǔ)真題考點:1-10個

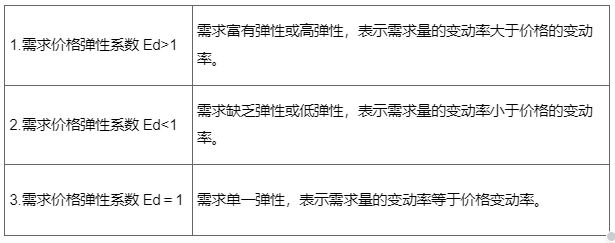

考點1:需求價格彈性系數(shù)的具體計算---點彈性和弧彈性

【考察考點】第二章 市場需求、供給與均衡價格-第四節(jié) 彈性---需求價格彈性系數(shù)的具體計算---點彈性和弧彈性

【考點歸屬班級】葛廣宇-教材精講班-第4講

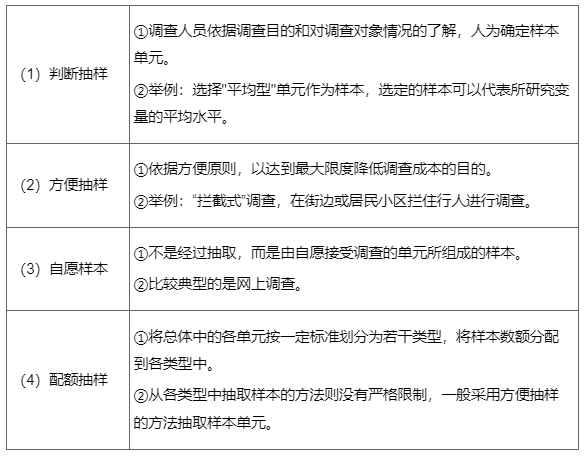

考點2:方便抽樣

【考察考點】第二十五章 抽樣調(diào)查-方便抽樣

【考點歸屬班級】葛廣宇-教材精講班-第93講

考點3:凈資產(chǎn)

凈資產(chǎn)含義:(1)凈資產(chǎn)是指政府會計主體資產(chǎn)扣除負債后的凈額。(2)凈資產(chǎn)金額取決于資產(chǎn)和負債的計量。(3)凈資產(chǎn)項目應(yīng)當列入資產(chǎn)負債表。

表現(xiàn)形式:(1)政府會計主體凈資產(chǎn)增加時,其表現(xiàn)形式為資產(chǎn)增加或負債減少。(2)政府會計主體凈資產(chǎn)減少時,其表現(xiàn)形式為資產(chǎn)減少或負債增加。

【考察考點】第三十二章 政府會計-政府財務(wù)會計要素

【考點歸屬班級】葛廣宇-教材精講班-第119講

考點4:國際復(fù)興開發(fā)銀行

(1)國際復(fù)興開發(fā)銀行:提供基于主權(quán)擔保的債務(wù)融資。

(2)國際開發(fā)協(xié)會:①主要是向符合條件的低收入國家提供長期優(yōu)惠貸款。②所發(fā)放的優(yōu)惠利率貸款被稱為軟貸款。

(3)國際金融公司:提供不需要主權(quán)擔保多種形式的融資,主要針對私人企業(yè)。

(4)多邊投資擔保機構(gòu):主要通過向外國私人投資者提供包括征收風險、貨幣轉(zhuǎn)移限制、違約風險、戰(zhàn)爭和內(nèi)亂風險等在內(nèi)的政治風險擔保。

(5)國際投資爭端解決中心:主要通過調(diào)停或仲裁的方式協(xié)助解決外國投資者與東道國之間的投資爭端。

【考察考點】第二十二章 對外金融關(guān)系與政策 -世界銀行集團

【考點歸屬班級】葛廣宇-教材精講班-84講

考點5:現(xiàn)金流量表的概念

只有發(fā)生的經(jīng)濟業(yè)務(wù)涉及現(xiàn)金各項目和非現(xiàn)金各項目之間的增減變動時,才會影響現(xiàn)金流量。

(1)用現(xiàn)金購買原材料;

(2)用現(xiàn)金對外投資;

(3)收回長期債券投資等。

【考察考點】第三十章 會計報表-第四節(jié) 現(xiàn)金流量表

【考點歸屬班級】葛廣宇-教材精講班-114講

考點6:恒久性收入

財富總額與財富構(gòu)成:

(1)恒久性收入

①是以現(xiàn)在的收入與過去的收入加權(quán)計算的收入。

②恒久性收入越高,所需貨幣越多(同向)。

(2)財富構(gòu)成即人力財富與非人力財富之比。

①人力財富是指個人在將來獲得收入方面的能力,非人力財富即物質(zhì)財富。

②未來的人力財富總要轉(zhuǎn)化為現(xiàn)實的非人力財富,轉(zhuǎn)化過程需要貨幣。

③人力財富比例越高,所需準備的貨幣就越多(同向)。

【考察考點】第十八章 貨幣供求與貨幣均衡-弗里德曼的現(xiàn)代貨幣數(shù)量說

【考點歸屬班級】葛廣宇-教材精講班-68講

考點7:會計確認的概念

會計確認含義:(1)會計數(shù)據(jù)進入會計系統(tǒng)時確定如何進行記錄的過程。(2)將某一會計事項作為資產(chǎn)、負債、所有者權(quán)益、收入、費用或利潤等會計要素正式列入會計報表的過程。

解決問題:(1)確定某一經(jīng)濟業(yè)務(wù)是否需要進行確認;(2)確定該業(yè)務(wù)應(yīng)在何時進行確認;(3)確定該業(yè)務(wù)應(yīng)確認為哪個會計要素。

【考查考點】第二十九章 會計循環(huán)-第一節(jié) 會計確認

【考點歸屬班級】葛廣宇-教材精講班-108講

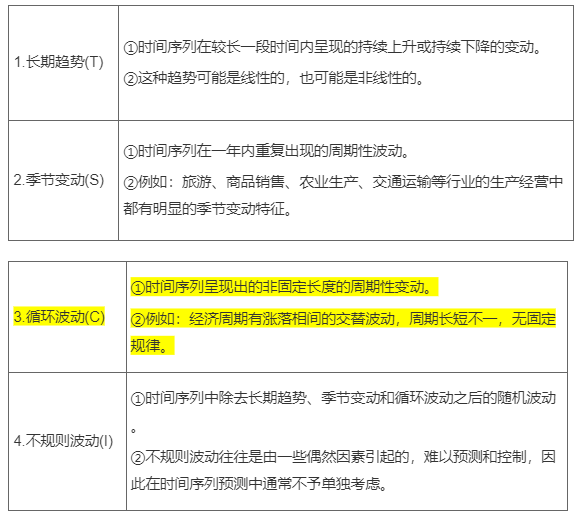

考點8:時間序列成分的分類-循環(huán)波動(C)

時間序列成分的分類:

【考查考點】第二十七章 時間序列分析-第四節(jié) 時間序列的分解和預(yù)測程序

【考點歸屬班級】葛廣宇-教材精講班- 101講

考點9:會計目標

會計目標含義:會計目標是指會計工作預(yù)期達到的最終結(jié)果。

我國企業(yè)會計的目標:(1)向會計信息使用者提供對決策有用的會計信息,以幫助會計信息使用者作出經(jīng)濟決策。(2)反映企業(yè)管理層受托責任履行情況,有助于評價企業(yè)的經(jīng)營管理責任以及資源使用的有效性。

【考查考點】第二十八章 會計概論-會計目標

【考點歸屬班級】葛廣宇-教材精講班-103講

考點10:經(jīng)濟增長和經(jīng)濟發(fā)展理論-分析和預(yù)測經(jīng)濟波動的指標體系

1.一致指標:也叫同步指標,這些指標的峰頂與谷底出現(xiàn)的時間與總體經(jīng)濟運行的峰谷出現(xiàn)的時間一致,可以綜合描述總體經(jīng)濟所處狀態(tài)。

舉例:①工業(yè)總產(chǎn)值;②固定資產(chǎn)投資額;③社會消費品零售總額。

2.先行指標:(1)也叫領(lǐng)先指標,這些指標可以預(yù)測總體經(jīng)濟運行的軌跡。

舉例:①制造業(yè)訂貨單;②股票價格指數(shù);③廣義貨幣M2。

3.滯后指標:對總體經(jīng)濟運行中已經(jīng)出現(xiàn)的峰頂和谷底的確認。

舉例:①庫存;②居民消費價格指數(shù)。

【考查考點】第八章 經(jīng)濟增長和經(jīng)濟發(fā)展理論-分析和預(yù)測經(jīng)濟波動的指標體系

【考點歸屬班級】葛廣宇-教材精講班-第28講

溫馨提示:考試結(jié)束后,建議考生在考后盡快地進行估分,以免由于時間過久,忘記自己的考試答案,從而造成估分的誤差!

????下方掃碼,進入中級經(jīng)濟師考試真題估分????

學(xué)霸君也歡迎各位考生朋友在考后來233網(wǎng)校對對答案,講講試題。當然,如果你還記得部分試題的話,也可以添加學(xué)霸君微信ks233wx2將試題分享出來,233網(wǎng)校會及時安排老師進行直播講解!直播入口>>