2023年11月12日中級(jí)經(jīng)濟(jì)基礎(chǔ)知識(shí)上午場(chǎng)考試已結(jié)束,學(xué)霸君特整理了本場(chǎng)真題考點(diǎn)——協(xié)議價(jià)格制、中位數(shù)、股權(quán)轉(zhuǎn)讓、平衡預(yù)算乘數(shù)、實(shí)踐合同、估計(jì)量的性質(zhì)、行為目的稅類(lèi)、財(cái)政政策時(shí)滯、商業(yè)銀行的主要職能、1988 年巴塞爾報(bào)告,供大家參考!每年的考點(diǎn)都是“萬(wàn)變不離其宗”,希望大家好好利用!

2023年中級(jí)經(jīng)濟(jì)基礎(chǔ)真題考點(diǎn):11-20個(gè)

考點(diǎn)11:協(xié)議價(jià)格制

考點(diǎn)內(nèi)容:協(xié)議價(jià)格制,即在生產(chǎn)者或銷(xiāo)售者之間存在著某種市場(chǎng)份額劃分協(xié)議的條件下,生產(chǎn)者或銷(xiāo)售者之間共同維持一個(gè)協(xié)議價(jià)格,使得行業(yè)凈收益最大。其方式是限制各個(gè)生產(chǎn)者的產(chǎn)量,使行業(yè)邊際收益等于行業(yè)邊際成本。但是,在生產(chǎn)者之間劃分市場(chǎng)份額往往是很困難的。

【考查考點(diǎn)】第四章-寡頭壟斷市場(chǎng)上價(jià)格形成的模型

考點(diǎn)12:中位數(shù)

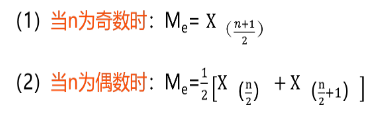

1.定義

(1)把一組數(shù)據(jù)按從小到大或從大到小的順序進(jìn)行排列,位置居中的數(shù)值叫作中位數(shù),用Me表示。

(2)中位數(shù)將數(shù)據(jù)分為兩部分,其中一半數(shù)據(jù)小于中位數(shù),另一半數(shù)據(jù)大于中位數(shù)。

2.計(jì)算公式

設(shè)一組數(shù)據(jù)為X1,X2,…,Xn,按從小到大順序?yàn)閄(1),X(2),…,X(n),則中位數(shù)為:

3.結(jié)論

(1)中位數(shù)是一個(gè)位置代表值,主要用于順序數(shù)據(jù)和數(shù)值型數(shù)據(jù),但不適用于分類(lèi)數(shù)據(jù)。

(2)中位數(shù)的優(yōu)點(diǎn):

①不受極端值的影響,抗干擾性強(qiáng);

②尤其適于收入這類(lèi)偏斜分布的數(shù)值型數(shù)據(jù)。

【考查考點(diǎn)】第二十四章 描述統(tǒng)計(jì)-第一節(jié) 集中趨勢(shì)的測(cè)度-中位數(shù)

【考點(diǎn)歸屬班級(jí)】葛廣宇-教材精講班-第89講

考點(diǎn)13:股權(quán)轉(zhuǎn)讓

考點(diǎn)內(nèi)容:有限責(zé)任公司中股東轉(zhuǎn)讓股權(quán),需在股東財(cái)產(chǎn)權(quán)保護(hù)和有限公司人合性之間進(jìn)行平

衡。《公司法》在貫徹公司章程自治基礎(chǔ)上,區(qū)分對(duì)內(nèi)轉(zhuǎn)讓和對(duì)外轉(zhuǎn)讓?zhuān)?guī)定如下:

①有限責(zé)任公司的股東之間可以相互轉(zhuǎn)讓其全部或者部分股權(quán) 。

②股東向股東以外的人轉(zhuǎn)讓股權(quán),應(yīng)當(dāng)經(jīng)其他股東過(guò)半數(shù)同意。股東應(yīng)就其股權(quán)轉(zhuǎn)讓事項(xiàng)書(shū)面通知其他股東征求同意,其他股東自接到書(shū)面通知之日起滿(mǎn) 30 日未答復(fù)的, 視為同意轉(zhuǎn)讓。其他股東半數(shù)以上不同意轉(zhuǎn)讓的,不同意的股東應(yīng)當(dāng)購(gòu)買(mǎi)該轉(zhuǎn)讓的股權(quán),不購(gòu)買(mǎi)的,視為同意轉(zhuǎn)讓。

③經(jīng)股東同意轉(zhuǎn)讓的股權(quán),同等條件下,其他股東有優(yōu)先購(gòu)買(mǎi)權(quán)。兩個(gè)以上股東主張行使優(yōu)先購(gòu)買(mǎi)權(quán)的,協(xié)商確定各向的購(gòu)買(mǎi)比例;協(xié)商不成的,按照轉(zhuǎn)讓時(shí)各自的出資比例行使優(yōu)先購(gòu)買(mǎi)權(quán)。公司章程對(duì)股權(quán)轉(zhuǎn)讓另有規(guī)定的 從其規(guī)定。

【考查考點(diǎn)】第三十六章第四節(jié)-股權(quán)轉(zhuǎn)讓權(quán)

考點(diǎn)14:平衡預(yù)算乘數(shù)

考點(diǎn)內(nèi)容:平衡預(yù)算乘數(shù)是指政府收入和支出同時(shí)以相等數(shù)量增加或減少時(shí),政府在增加 (或減少)稅收的同時(shí),等量增加( 或減少)購(gòu)買(mǎi)性支出 ,維持財(cái)政收支平衡,對(duì)國(guó)民收入變動(dòng)的影響程度。平衡預(yù)算乘數(shù)表明, 即使增加稅收也會(huì)減少?lài)?guó)民收入,但如果同時(shí)等額增加政府支出,同民收入也會(huì)以支出增加的數(shù)量增加。這意味著即使政府實(shí)行平衡預(yù)算政策,仍具有擴(kuò)張效應(yīng),其效應(yīng)等于1。

【考查考點(diǎn)】第十七章第三節(jié)——財(cái)政政策乘數(shù)

考點(diǎn)15:實(shí)踐合同

考點(diǎn)內(nèi)容:實(shí)踐合同是指除了當(dāng)事人雙方意思表示一致以外,還需要有 一方當(dāng)事人實(shí)際交付標(biāo)的物的行為才能成立的合同 ,所以實(shí)踐合同也稱(chēng)要物合同。保管合同 、借用合同等都屬實(shí)踐合同。

【考查考點(diǎn)】第三十五章第一節(jié)——合同的分類(lèi)

考點(diǎn)16:估計(jì)量的性質(zhì)

考點(diǎn)內(nèi)容:方差是度量分布密集成離散狀況的重要指標(biāo),估計(jì)量方差常用于描述抽樣誤差。

【考查考點(diǎn)】第二十五章第三節(jié)——估計(jì)量的性質(zhì)

考點(diǎn)17:行為目的稅類(lèi)

考點(diǎn)內(nèi)容:行為目的稅類(lèi),包括環(huán)境保護(hù)稅、印花稅 、城市維護(hù)建設(shè)稅、車(chē)輛購(gòu)置稅 、煙葉稅、船舶噸稅,主要是為了達(dá)到特定目的,對(duì)特定對(duì)象和特定行為發(fā)揮調(diào)節(jié)作用。

【考查考點(diǎn)】第十四章第一節(jié)——我國(guó)現(xiàn)行稅收法律制度

考點(diǎn)18:財(cái)政政策時(shí)滯

考點(diǎn)內(nèi)容:財(cái)政政策的實(shí)施一般會(huì)產(chǎn)生下列五種時(shí)滯,依次為認(rèn)識(shí)時(shí)滯、行政時(shí)滯 、決策時(shí)滯、執(zhí)行時(shí)滯以及效果時(shí)滯。

1、認(rèn)識(shí)時(shí)滯, 這是指從經(jīng)濟(jì)現(xiàn)象發(fā)生變化到?jīng)Q策者對(duì)這種需要調(diào)整的變化有所認(rèn)識(shí)所經(jīng)

過(guò)的時(shí)間 ,這段延遲時(shí)間的長(zhǎng)短,主要取決于行政部門(mén)掌握經(jīng)濟(jì)信息和準(zhǔn)確預(yù)測(cè)的能力。

2、行政時(shí)滯, 行政時(shí)滯也稱(chēng)為行動(dòng)時(shí)滯,是指財(cái)政部門(mén)在制定采取何種政策之前對(duì)經(jīng)濟(jì)

問(wèn)題進(jìn)行調(diào)查研究所耗費(fèi)的時(shí)間。

3、決策時(shí)滯, 這是指財(cái)政部門(mén)將分析的結(jié)果提交給立法機(jī)關(guān)審議通過(guò)所需要的時(shí)間。

4、執(zhí)行時(shí)滯, 這是指政策議案經(jīng)立法機(jī)關(guān)批準(zhǔn)后交付有關(guān)單位付諸實(shí)施所需要的時(shí)間。

5、效果時(shí)滯, 這是指政策正式實(shí)施到已對(duì)經(jīng)濟(jì)產(chǎn)生影響所需要的時(shí)間。

【考查考點(diǎn)】第十七章第三節(jié)——財(cái)政政策時(shí)滯

考點(diǎn)19:商業(yè)銀行的主要職能

(1)信用中介。商業(yè)銀行吸收存款,集中社會(huì)上閑置的資金,又通過(guò)發(fā)放貸款,將集中起

來(lái)的資金貸放給資金短缺部門(mén) ,發(fā)揮著化貨幣為資本的作用。

( 2 )支付中介。商業(yè)銀行接受企業(yè)的委托,為其辦理與貨幣運(yùn)動(dòng)有關(guān)的技術(shù)性業(yè)務(wù),如匯

兌、非現(xiàn)金結(jié)算等 使銀行成為企業(yè)的總會(huì)計(jì)、總出納,成為社會(huì)的總賬房。

( 3 )信用創(chuàng)造。 商業(yè)銀行發(fā)行信用工具, 滿(mǎn)足流通界對(duì)流通手段和支付手段的需要,并使

銀行可以超出自有資本與所吸收資本的總額而擴(kuò)張信用。

這三項(xiàng)職能中,信用中介是最基本的。

【考查考點(diǎn)】第二十章第一節(jié)—商業(yè)銀行的主要職能

考點(diǎn)20:1988 年巴塞爾報(bào)告

考點(diǎn)內(nèi)容:1988 年巴塞爾報(bào)告的資本組成 ,塞爾委員會(huì)將銀行資本分為核心資本和附屬資本。核心資本又稱(chēng)一級(jí)資本,包括實(shí)收股本(普邊股)和公開(kāi)儲(chǔ)備,這部分資本至少占全部資本的 50% 。附屬資本又稱(chēng)二級(jí)資本,包括未公開(kāi)儲(chǔ)備、資產(chǎn)重估儲(chǔ)備 、普通準(zhǔn)備金和呆賬準(zhǔn)備金、混合資本 工具和長(zhǎng)期次級(jí)債券。

【考查考點(diǎn)】第二十一章第五節(jié)——1988 年巴塞爾報(bào)告

溫馨提示:考試結(jié)束后,建議考生在考后盡快地進(jìn)行估分,以免由于時(shí)間過(guò)久,忘記自己的考試答案,從而造成估分的誤差!

????下方掃碼,進(jìn)入中級(jí)經(jīng)濟(jì)師考試真題估分????

學(xué)霸君也歡迎各位考生朋友在考后來(lái)233網(wǎng)校對(duì)對(duì)答案,講講試題。當(dāng)然,如果你還記得部分試題的話,也可以添加學(xué)霸君微信ks233wx2將試題分享出來(lái),233網(wǎng)校會(huì)及時(shí)安排老師進(jìn)行直播講解!直播入口>>