第十章 外資股的發行

考前輔導>> 2013年證券從業資格考試《發行與承銷》考前輔導匯總

本章共分6節

第一節 境內上市外資股的發行

大綱要求:了解境內上市外資股投資主體的條件。熟悉增資發行境內上市外資股的條件。熟悉境內上市外資股的發行方式。

知識點一、境內上市外資股(B股)的投資主體

1.境內上市外資股又稱B股,是指在中國境內注冊的股份有限公司向境內外投資者發行并在中國境內證券交易所上市交易的股票。采取記名股票形式,以人民幣標明面值,以外幣認購、買賣。(單選、多選、判斷)

2.境內上市外資股的投資主體限于以下幾類:(多選題)

(1)外國的自然人、法人和其他組織;

(2)中國香港、澳門、臺灣地區的自然人、法人和其他組織;

(3)定居在國外的中國居民;

(4)擁有外匯的境內居民;(注意不包括境內的法人機構)

(5)中國證監會認定的其他投資人。

知識點二、境內上市外資股的發行與上市條件

(一)募集設立公司申請發行境內上市外資股的條件(注意與下面的增資發行進行比較)

(1)所籌資金用途符合國家產業政策。

(2)符合國家有關固定資產投資立項的規定。

(3)符合國家有關利用外資的規定。

(4)發起人認購的股本總額不少于公司擬發行股本總額的35%(募集設立的條件)。

(5)發起人出資總額不少于1.5億元人民幣。

(6)擬向社會發行的股份達公司股份總數的25%以上;擬發行的股本總額超過4億元人民幣的,其擬向社會發行股份的比例達15%以上。

(7)改組設立公司的原有企業或者作為公司主要發起人的國有企業,在最近3年內沒有重大違法行為。

(8)改組設立公司的原有企業或者作為公司主要發起人的國有企業,最近3年連續盈利。

(二)申請增資發行境內上市外資股的條件

已設立的股份有限公司增加資本,申請發行境內上市外資股時,應具備的條件:(多選題,注意:相當于現有的股份公司增發新股B股,前3個條件與新設發行相同)

(1)所籌資金用途符合國家產業政策。

(2)符合國家有關固定資產投資立項的規定。

(3)符合國家有關利用外資的規定。 :

(4)公司前一次發行的股份已經募足,所得資金的用途與募股時確定的用途相符,并且資金使用效益良好。

(5)公司凈資產總值不低于1.5億元人民幣。

(6)公司從前一次發行股票到本次申請期間沒有重大違法行為。

(7)公司最近3年連續盈利;原有企業改組或者國有企業作為主要發起人設立的公司,可以連續計算。

以發起方式設立的股份有限公司首次增加資本,申請發行B股,還必須符合(一)中的第六項。

【例題·單選題】以募集方式設立公司的,發起人認購的股本總額不少于公司擬發行股本總額的( ),發起人出資總額不少于( )人民幣。

A 30%,2

B 35%,1.5

C 35%,2

D 30%,1.5

『正確答案』B

知識點三、境內上市外資股的發行方式

我國股份有限公司發行境內上市外資股一般采取配售方式。按照國際金融市場的通常做法,采取配售方式,承銷商可以將所承銷的股份以議購方式向特定的投資者配售。主承銷商在承銷前的較早階段即已通過向其網絡內客戶的推介或路演,初步確定了認購量和投資者可以接受的發行價格,正式承銷前的市場預測和承銷協議簽署僅具備有限的商業和法律意義。

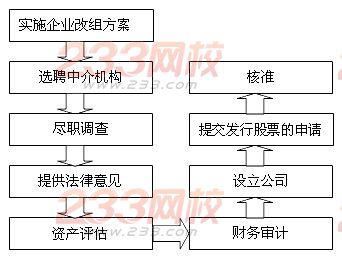

知識點四、境內上市外資股的發行準備

境內上市外資股的發行準備階段應包含以下幾方面的步驟:(多選題)

1.實施企業改組方案

為實現境外募股與上市的目標,企業股份制改組方案一般應當遵循以下基本原則:(多選題)

(1)突出主營業務;

(2)避免同業競爭,減少關聯交易;

(3)保持較高的利潤總額與資產利潤率;

(4)避免出現可能影響境外募股與上市的法律障礙;

(5)明確股份有限公司與各關聯企業的經濟關系。

2.選聘中介機構

有關的中介機構包括:承銷商、法律顧問、審計機構、評估機構。

承銷商:應委托境內證券經營機構作為主承銷商,也可聘請國外證券公司擔任國際協調人;

法律顧問:企業法律顧問(境內、境外)、主承銷商的法律顧問;

審計機構:境內具有證券相關業務資格的會計師事務所和國際會計師事務所;

評估機構:主要由境內的評估機構擔任。某些情況下,可請境外估值師對固定資產進行評估。

3.盡職調查

定義:是指中介機構在企業的協助和配合下,對擬募股企業一切與本次發行有關的事項進行現場調查、資料分析等活動。參與者一般是主承銷商、國際協調人、律師、會計師和估值師。

盡職調查的主要內容:(P387,了解)

盡職調查的作用是:(多選)

(1)使中介機構增強對企業的了解,以便發現問題;

(2)掌握有關企業的第一手資料,確保招股書和相關材料的真實;

(3)充分核實企業提供的材料,避免風險。

4.提供法律意見

5.資產評估

發行外資股的準備工作中資產評估所用的方法有(重置成本法)(現行市價法)和(收益現值法)。(多選)

6.財務審計

會計事務所的任務主要有兩項:一是對公司的財務狀況進行審計,并出具會計師報告(審計報告);二是對公司的盈利預測進行審核。

7.設立公司

向境外投資者募集股份的股份有限公司通常以發起方式設立。

8.提交發行申請股票的申請材料。(P389)

9.核準的程序。(P389)

知識點五、境內上市外資股的超額配售選擇權

1.我國股份有限公司在發行計劃確定的股份總數內發行外資股,經批準,可以與承銷商在包銷協議中約定,在承銷數額之外預留不超過該次擬募集外資股數額15%的股份,在股票上市后視市場情況決定是否發行。預留股份的發行,視為該次發行的一部分。此種由發行人依據法律對主承銷商和國際協調人的授權稱為 “超額配售選擇權”。(判斷或選擇)

【例題·判斷題】我國股份有限公司發行境內上市外資股一般采取配售方式。

『正確答案』√

編輯推薦:2013年證券從業發行與承銷試題答案匯總

專項突破:2013年證券考綱要求與章節同步測試 |2013年證券交易|基礎知識沖刺專題

233網校提供了2013年證券發行與承銷單科VIP班(精講班+沖刺班+習題班)、《證券發行與承銷》精講班等課程免費試聽 點擊進入>>。希望對您的復習有所幫助!