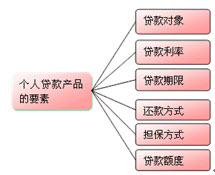

1.3 個(gè)人貸款產(chǎn)品的要素

本節(jié)考點(diǎn)

理解和掌握個(gè)人貸款產(chǎn)品的各個(gè)要素,包括貸款對象、貸款利率、貸款期限、還款方式、擔(dān)保方式和貸款額度。

1.3.1 貸款對象

個(gè)人貸款的對象僅限于自然人,而不包括法人。合格的個(gè)人貸款申請人必須是具有完全民事行為能力的自然人。

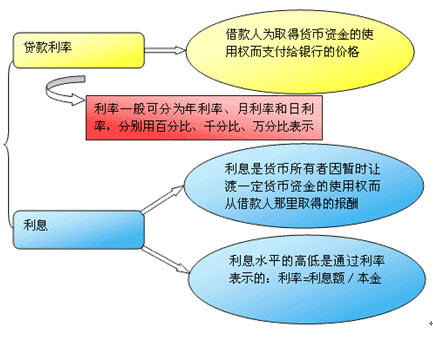

1.3.2 貸款利率

▲根據(jù)資金借貸性質(zhì)、借貸期限長短等,可把利率劃分為不同種類:法定利率和市場利率、短期利率和中長期利率、固定利率和浮動利率、名義利率和實(shí)際利率。

▲個(gè)人貸款的利率按中國人民銀行規(guī)定等執(zhí)行,可根據(jù)貸款產(chǎn)品的特性,在一定的區(qū)間內(nèi)浮動。

貸款期限在1年以內(nèi)(含)

實(shí)行合同利率,遇法定利率調(diào)整不分段計(jì)息,執(zhí)行原合同利率

貸款期限在1年以上

合同期內(nèi)遇法定利率調(diào)整時(shí),可由借貸雙方按商業(yè)原則確定,可在合同期間按月、按季、按年調(diào)整,也可采用固定利率的確定方式

▲2012 年7月,中國人民銀行進(jìn)一步擴(kuò)大了利率浮動區(qū)間,貸款利率浮動區(qū)間的下限調(diào)整為基準(zhǔn)利率的0.7倍。

【例題•單選題】2012 年7月,中國人民銀行進(jìn)一步擴(kuò)大了利率浮動區(qū)間,貸款利率浮動區(qū)間的下限調(diào)整為基準(zhǔn)利率的( )倍。

A.0.5

B.0.6

C.0.7

D.0.9

『正確答案』C

『答案解析』2012 年7月,中國人民銀行進(jìn)一步擴(kuò)大了利率浮動區(qū)間,貸款利率浮動區(qū)間的下限調(diào)整為基準(zhǔn)利率的0.7倍。

1.3.3 貸款期限

▲貸款期限是指從具體貸款產(chǎn)品發(fā)放到約定的最后還款或清償?shù)钠谙蕖2煌膫€(gè)人貸款產(chǎn)品的貸款期限也各不相同。如個(gè)人住房貸款的期限最長可達(dá)30年,而個(gè)人經(jīng)營性貸款中,個(gè)別貸款的期限僅為6個(gè)月。

【補(bǔ)充資料】假如借款10000元,年利率為6%。

如果2年還清,那么每月還款: 元,利息額:443.76×24-10000=650.24元。

如果4年還清,那么每月還款: 元,利息額:234.84×48-10000=1272.32元。

【例1•單選題】下列關(guān)于個(gè)人貸款期限的表述錯(cuò)誤的有( )。

A.經(jīng)貸款人同意,個(gè)人貸款可以展期

B.貸款期限是指從具體貸款產(chǎn)品發(fā)放到約定的最后還款或清償?shù)钠谙?BR>C.不同的個(gè)人貸款產(chǎn)品的貸款期限各不相同

D.1年以內(nèi)的個(gè)人貸款,展期期限累計(jì)可以超過原貸款期限

『正確答案』D

『答案解析』1年以內(nèi)的個(gè)人貸款,展期期限累計(jì)不得超過原貸款期限。

【例2•判斷題】經(jīng)貸款人同意,個(gè)人貸款期限可以展期。1年以上的個(gè)人貸款,展期期限累計(jì)與原貸款期限相加,不得超過該貸款品種規(guī)定的最長貸款期限。( )

『正確答案』對

『答案解析』經(jīng)貸款人同意,個(gè)人貸款期限可以展期。1年以上的個(gè)人貸款,展期期限累計(jì)與原貸款期限相加,不得超過該貸款品種規(guī)定的最長貸款期限。

1.3.4 還款方式

到期一次還本付息法、等額本息還款法、等額本金還款法、等比累進(jìn)還款法、等額累進(jìn)還款法,組合還款法及按月還息、到期一次性還本等多種方法。

一、到期一次還本付息法

到期一次還本付息法又稱期末清償法,指借款人需在貸款到期日還清貸款本息,利隨本清。此種方式一般適用于期限在1年以內(nèi)(含1年)的貸款。

二、等額本息還款法

▲等額本息還款法是指在貸款期內(nèi)每月以相等的額度平均償還貸款本息。

【補(bǔ)充資料】假設(shè)某人得到銀行100萬貸款,分15年攤還,貸款年利率為5%。那么通過上述計(jì)算公式可以得到每月的還款額為7907.94元,其中本金和利息是多少呢?

貸款期限是15年,每月還款7907.94元,共有180期(15年×12),假設(shè)15年內(nèi)貸款利率不變,則還款總額為7907.94×180=1423429(元)。貸款本金為100萬元,則支付的利息總額為42.3429萬元。這是總的本金和利息,它們又是如何分?jǐn)偟矫總€(gè)月的呢?

還款共分為180期,首先分析第一期,即第一個(gè)月的情況:

第一個(gè)月應(yīng)付利息=1000000×5%÷12=4166.67(元)

第一個(gè)月償還本金=7907.94-4166.67=3741.27(元)

因此,第一個(gè)月的還款7907.94元構(gòu)成如下:

本金:3741.27元,利息:4166.67元。

再來分析第二個(gè)月的情況:

由于第一個(gè)月已經(jīng)清還本金3741.27元,所以此時(shí)尚欠銀行的本金總額為1000000-3741.27=996258.73(元),那么:

第二個(gè)月應(yīng)付利息=996258.73×5%÷12=4151.08(元)

第二個(gè)月償還本金=7907.94-4151.08=3756.86(元)

因此,第二個(gè)月的還款構(gòu)成如下:

本金:3756.86元,利息:4151.08元。

……

由于月還本付息的金額是固定不變的,剩余本金隨著時(shí)間的推移而下降,利息占分期的比重逐期遞減,開始占很大部分,末了占極小部分。而還本金額剛好相反,是逐期遞增的,開始占分期的一小部分,末了卻占很大部分。

所以等額本息還款法利息逐月遞減,本金逐月遞增。

(三)等額本金還款法

▲等額本金還款法是指在貸款期內(nèi)每月等額償還貸款本金,貸款利息隨本金逐月遞減。每月還款額計(jì)算公式如下:

▲每月還款額= +(貸款本金-已歸還貸款本金累計(jì)額)×月利率

▲等額本金還款法的特點(diǎn)是定期、定額還本,也就是在貸款后,每期借款人除了繳納貸款利息外,還需要定額攤還本金。由于等額本金還款法每月還本額固定,所以其貸款余額以定額逐漸減少,每月付款及每月貸款余額也定額減少。

【補(bǔ)充資料】貸款120萬元,采用等額本金還款方式分10年償還,貸款年利率為12%,則每月還款額為多少?

總貸款本金為120萬元,分10年攤還,每月一期,共為120期,則每月償還本金為10000元。這個(gè)還本的金額是固定的。然而,每月還款的利息卻是變化的。第一個(gè)月的利息為1200000×12%÷12=12000元,那么第一個(gè)月的償還額為12000+10000=22000元。由于第一個(gè)月已償還本金10000元,所以第二個(gè)月的利息為1190000×12%÷12=11900元,于是,第二個(gè)月的償還額為11900+10000=21900元。

……

借款人每月支付的本金是均等的,每月償還利息越來越少,每月還款也越來越少。這種還款方式的缺陷是:每月還款額先大后小,不符合居民收入水平不斷增長的實(shí)際情況,給借款人歸還貸款造成了較大困難。尤其是對經(jīng)濟(jì)尚未穩(wěn)定而且是初次貸款購房的人來說是不利的,這也就是為什么大多數(shù)借款人采用等額本息還款法還款的原因。

(四)等比累進(jìn)還款法

▲借款人每個(gè)時(shí)間段上以一定比例累進(jìn)的金額(分期還款額)償還貸款,其中每個(gè)時(shí)間段歸還的金額包括該時(shí)間段應(yīng)還利息和本金,按還款間隔逐期歸還,在貸款截止日期前全部還清本息。此種方法又分為等比遞增還款法和等比遞減還款法,通常比例控制在0至(+/﹣100)%之間,且經(jīng)計(jì)算后的任意一期還款計(jì)劃中的本金或利息不得小于零。

▲此種方法通常與借款人對于自身收入狀況的預(yù)期相關(guān),如果預(yù)期未來收入呈遞增趨勢,則可選擇等比遞增法,減少提前還款的麻煩;如果預(yù)期未來收入呈遞減趨勢,則可選擇等比遞減法,減少利息支出。

(五)等額累進(jìn)還款法

▲等額累進(jìn)還款法與等比累進(jìn)還款法類似,不同之處就是將在每個(gè)時(shí)間段上約定還款的“固定比例”改為“固定額度”。

▲等額累進(jìn)還款法和等比累進(jìn)還款法相似的特點(diǎn)是當(dāng)借款人還款能力發(fā)生變化時(shí),可通過調(diào)整累進(jìn)額或間隔期來適應(yīng)客戶還款能力的變化。如對收入增加的客戶,可采取增大累進(jìn)額、縮短間隔期等辦法,使借款人分期還款額增多,從而減少借款人的利息負(fù)擔(dān);對收入水平下降的客戶,可采取減少累進(jìn)額、擴(kuò)大累進(jìn)間隔期等辦法使借款人分期還款額減少,以減輕借款人的還款壓力。

六、組合還款法

▲組合還款法是一種將貸款本金分段償還,根據(jù)資金的實(shí)際占用時(shí)間計(jì)算利息的還款方式。即根據(jù)借款人未來的收支情況,首先將整個(gè)貸款本金按比例分成若干償還階段,然后確定每個(gè)階段的還款年限。

▲還款期間,每個(gè)階段約定償還的本金在規(guī)定的年限中按等額本息的方式計(jì)算每月償還額,未歸還的本金部分按月計(jì)息,兩部分相加即形成每月的還款金額。目前,市場上推廣比較好的“隨心還”和“氣球貸”等就是這種方式的演繹。

▲這種方法可以比較靈活地按照借款人的還款能力規(guī)劃還款進(jìn)度,真正滿足個(gè)性化需求。自身財(cái)務(wù)規(guī)劃能力強(qiáng)的客戶適用此種方法。

七、按月還息、到期一次性還本還款法

按月還息、到期一次性還本還款法,即在貸款期限內(nèi)每月只還貸款利息,貸款到期時(shí)一次性歸還貸款本金,此種方式一般適用于期限在1年以內(nèi)(含1年)的貸款。

【例1•單選題】一般適用于期限在1年以內(nèi)(含1年)的個(gè)人貸款的還款方式是( )。

A.等比累進(jìn)還款法

B.等額本金還款法

C.等額本息還款法

D.按月還息、到期一次性還本還款法

『正確答案』D

『答案解析』按月還息、到期一次性還本還款法,即在貸款期限內(nèi)每月只還貸款利息,貸款到期時(shí)一次性歸還貸款本金,此種方式一般適用于期限在1年以內(nèi)(含1年)的貸款。

【例2•判斷題】目前,市場上推廣比較好的“隨心還”和“氣球貸”等是個(gè)人貸款等比累進(jìn)還款法的演繹。( )

A.正確

B.錯(cuò)誤

『正確答案』B

『答案解析』目前,市場上推廣比較好的“隨心還”和“氣球貸”等是個(gè)人貸款組合還款法的演繹。

1.3.5 擔(dān)保方式

個(gè)人貸款可采用有擔(dān)保的抵押、質(zhì)押、保證方式及無擔(dān)保的信用方式。

▲根據(jù)《擔(dān)保法》的規(guī)定,下列單位或組織不能擔(dān)任保證人:國家機(jī)關(guān);學(xué)校、幼兒園、醫(yī)院等以公益為目的的事業(yè)單位、社會團(tuán)體;企業(yè)法人的分支機(jī)構(gòu)、職能部門,但如果有法人授權(quán)的,其分支機(jī)構(gòu)可以在授權(quán)的范圍內(nèi)提供保證。

【例1•單選題】( )是指借款人或第三人不轉(zhuǎn)移對法定財(cái)產(chǎn)的占有,將該財(cái)產(chǎn)作為貸款的擔(dān)保。

A.保證擔(dān)保

B.抵押擔(dān)保

C.留置擔(dān)保

D.質(zhì)押擔(dān)保

『正確答案』B

『答案解析』抵押擔(dān)保是指借款人或第三人不轉(zhuǎn)移對法定財(cái)產(chǎn)的占有,將該財(cái)產(chǎn)作為貸款的擔(dān)保。

【例2•多選題】質(zhì)押擔(dān)保是指借款人或第三人轉(zhuǎn)移對法定財(cái)產(chǎn)的占有,將該財(cái)產(chǎn)作為貸款的擔(dān)保。質(zhì)押擔(dān)保包括( )。

A.動產(chǎn)質(zhì)押

B.權(quán)利質(zhì)押

C.不動產(chǎn)質(zhì)押

D.流動資產(chǎn)質(zhì)押

E.固定資產(chǎn)質(zhì)押

『正確答案』AB

『答案解析』本題考查質(zhì)押擔(dān)保的類型。質(zhì)押擔(dān)保分為動產(chǎn)質(zhì)押和權(quán)利質(zhì)押。

【例3•判斷題】根據(jù)《擔(dān)保法》的規(guī)定,國家機(jī)關(guān)、學(xué)校、幼兒園、醫(yī)院等以公益為目的的事業(yè)單位、社會團(tuán)體可以擔(dān)任貸款保證人。( )

A.正確

B.錯(cuò)誤

『正確答案』B

『答案解析』根據(jù)《擔(dān)保法》的規(guī)定,國家機(jī)關(guān)、學(xué)校、幼兒園、醫(yī)院等以公益為目的的事業(yè)單位、社會團(tuán)體不能擔(dān)任保證人。

1.3.6 貸款額度

▲貸款額度是指銀行向借款人提供的以貨幣計(jì)量的貸款數(shù)額。除了人民銀行、銀監(jiān)會或國家其他有關(guān)部門有明確規(guī)定外,個(gè)人貸款的額度可以根據(jù)申請人所購財(cái)產(chǎn)價(jià)值提供的抵押擔(dān)保、質(zhì)押擔(dān)保和保證擔(dān)保的額度以及資信等情況確定。

▲風(fēng)險(xiǎn)限額是指銀行業(yè)金融機(jī)構(gòu)根據(jù)外部經(jīng)營環(huán)境、整體發(fā)展戰(zhàn)略和風(fēng)險(xiǎn)管理水平,為反映整個(gè)機(jī)構(gòu)組合層面風(fēng)險(xiǎn),針對具體區(qū)域、行業(yè)、貸款品種及客戶等設(shè)定的風(fēng)險(xiǎn)總量控制上限,是其在特定領(lǐng)域所愿意承擔(dān)風(fēng)險(xiǎn)的最大限額。

【例題•判斷題】個(gè)人貸款的額度可以根據(jù)申請人所購財(cái)產(chǎn)價(jià)值提供的抵押擔(dān)保、質(zhì)押擔(dān)保和保證擔(dān)保的額度以及資信等情況確定。( )

A.正確

B.錯(cuò)誤

『正確答案』A

『答案解析』個(gè)人貸款的額度可以根據(jù)申請人所購財(cái)產(chǎn)價(jià)值提供的抵押擔(dān)保、質(zhì)押擔(dān)保和保證擔(dān)保的額度以及資信等情況確定。

<<<輔導(dǎo)資料

2015銀行業(yè)初級資格考試《個(gè)人貸款》講義匯總

2015年銀行業(yè)初級資格考試《個(gè)人貸款》章節(jié)考點(diǎn)預(yù)測匯總

<<<熱點(diǎn)專題

2015年銀行業(yè)初級資格考試報(bào)名時(shí)間解析

2015年銀行業(yè)初級資格考試報(bào)考常見問題大全

講師課程: