第三節 中間業務

一、交易業務(★★★★★)

作為中間業務的交易業務,是指銀行為滿足客戶保值或自身風險管理等方面的需要,利用各種金融工具進行的資金交易活動,主要包括外匯交易業務和金融衍生品交易業務。

1.外匯交易業務

外匯交易既包括各種外國貨幣之問的交易,也包括本國貨幣與外國貨幣的兌換買賣。根據外匯交易方式的不同,外匯交易可以分為即期外匯交易和遠期外匯交易。

(1)即期外匯交易

即期外匯交易又稱為現匯交易或外匯現貨交易,是指在交易日后的第二個營業日或成交當日辦理實際貨幣交割的外匯交易。

(2)遠期外匯交易

遠期外匯交易又稱為期匯交易,是指交易雙方在成交后并不立即辦理交割,而是事先約定幣種、金額、匯率、交割時間等交易條件,到期才進行實際交割的外匯交易。遠期外匯交易能夠對沖匯率在未來上升或者下降的風險,可以用來進行套期保值或投機。

2.金融衍生品交易業務

金融衍生品是一種金融合約,其價值取決于一種或多種基礎資產或指數,合約的基本種類包括遠期、期貨、掉期(互換)和期權。金融衍生品還包括具有遠期、期貨、掉期(互換)和期權中一種或多種特征的結

構化金融工具。

①遠期是指交易雙方約定在未來某個特定時問以約定價格買賣約定數量的資產,包括利率遠期合約和遠期外匯合約。

②期貨是由期貨交易所統一制定的、規定在將來某一特定的時間和地點交割一定數量標的物的標準化合約。期貨按照交易的標的物的不同可分為商品期貨和金融期貨。

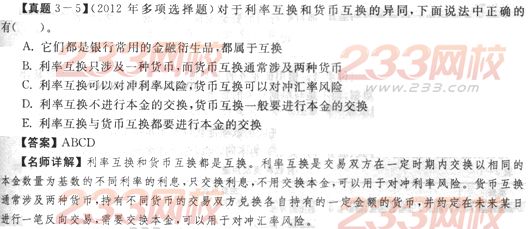

③互換是指交易雙方基于自己的比較利益,對各自的現金流量進行交換,一般分為利率互換和貨幣互換。

利率互換是指交易雙方約定在未來的一定期限內,根據約定數量的同種貨幣的名義本金交換利息額的金融合約。最常見的利率互換是在固定利率與浮動利率之間進行轉換。當利率看漲時,可將浮動利率債務類金融工具轉換成固定利率金融工具,將固定利率資產類金融工具轉換成浮動利率金融工具;而當利率看跌時,做相反交易。

貨幣互換是指在約定期限內交換約定數量兩種貨幣的本金,同時定期交換兩種貨幣利息的交易。

④期權是指期權的買方支付給賣方一筆權利金,獲得一種權利,可于期權的存續期內或到期日當天,以執行價格與期權賣方進行約定數量的特定標的的交易。為了取得這一權利,期權買方需要向期權賣方支付一定的期權費。與遠期、期貨不同,期權的買方只有權利而沒有義務。

期權分為看漲期權和看跌期權。看漲期權指期權買入方在規定的期限內享有按照一定的價格向期權賣方購入某種基礎資產的權利,但不負擔必須買進的義務。投資者一般在預期價格上升時購入看漲期權,而賣出者預期價格會下跌。看跌期權指期權買方在規定的期限內享有向期權賣方按照一定的價格出售基礎資產的權利,但不負擔必須賣出的義務。投資者一般在預期價格下跌時購入看跌期權,而賣出者預期價格會上升。

期權按行使權利的時限分為兩類:即歐式期權和美式期權。歐式期權是目前較為通行的方式,其買方只能在期權到期日方能行使權利;美式期權的買方可以在買入后到期權到期日之間任何時間行使權利。

二、清算業務(★)

銀行清算業務是指銀行問通過賬戶或有關貨幣當地清算系統,在辦理結算和支付中用以清訖雙邊或多邊的債權債務的過程和方法。按地域劃分,清算業務可分為國內聯行清算和國際清算。

常見的清算模式有實時全額清算、凈額批量清算、大額資金轉賬系統及小額定時清算四種模式。

1.國內聯行清算

國內聯行清算根據交易行是否屬于同一銀行分為系統內聯行清算和跨系統聯行往來。

同一家銀行的總、分、支行間彼此互稱為聯行。當資金結算業務發生在同一個銀行系統,即同屬一個總行的各個分支機構間的資金賬務往來,稱為聯行往來。

1 跨系統聯行往來是指結算業務發生在兩家不同的銀行間的清算業務。跨系統往來的資金清算必須通過中國人民銀行辦理。

2.國際清算

國際清算業務是國際銀行間辦理結算和支付中用以清訖雙邊或多邊債權債務的過程和方法。國際清算的類型主要分為內部轉賬型和交換型兩種。

三、支付結算業務(★★★)

支付結算業務是銀行的中間業務,主要收入來源是手續費收入。

傳統的結算方式是指“三票一匯”,即匯票、本票、支票和匯款。在銀行為國際貿易提供的支付結算及帶有貿易融資功能的支付結算方式中,通常是采用匯款、信用證及托收。

1.匯票

匯票分為銀行匯票和商業匯票。

銀行匯票是由出票銀行簽發的。

商業匯票是由出票人簽發的,出票人一般是企業。商業匯票又分為商業承兌匯票(由銀行以外的付款人承兌)和銀行承兌匯票(由銀行承兌)兩種。

2.本票

銀行本票是銀行簽發的,用于單位和個人在同一交換區域支付各種款項。銀行本票分為定額銀行本票和不定額銀行本票。銀行本票提示付款期限為兩個月。

實踐中,沒有銀行支票賬戶的客戶一般采用銀行本票。

3.支票

支票是出票人簽發的,可用于單位和個人的各種款項結算,分為現金支票、轉賬支票、普通支票等。

4.匯款

匯款業務是指銀行接受客戶的委托,通過銀行間的資金劃撥、清算、通匯網絡,將款項匯往收款方的一種結算方式,主要有電匯、票匯、信匯三種方式。

5.信用證

信用證是一種有條件的銀行支付承諾。信用證業務的主要特點:信用證是一項獨立于貿易合同之外 的契約。信用證業務處理的是單據,而不是與單據有關的貨物。

6.托收

托收屬于商業信用,托收銀行與代收銀行對托收的款項能否收到不承擔責任。

托收根據收款單據、交單方式、服務客戶類型等的不同,可以分為許多種類,見下表:

四、銀行卡業務(★★★★★)

銀行卡是由商業銀行(或者發卡機構)發行的具有支付結算、匯兌轉賬、儲蓄、循環信貸等全部或部分功能的支付工具或信用憑證。銀行卡可根據不同的分類標準分為多種類型,見下表:

表3—2 銀行卡種類

1.信用卡

信用卡是指由商業銀行或非銀行發卡機構向其客戶提供的具有消費信用、轉賬結算、存取現金等功能的信用支付工具。

商業銀行信用卡業務主要包括發卡業務和收單業務。發卡業務包括營銷推廣、審批授信、卡片制作發放、交易授權、交易處理、交易監測、資金結算、賬務處理、爭議處理、增值服務和欠款催收等業務環節。

收單業務包括商戶資質審核、商戶培訓、受理終端安裝維護管理、獲取交易授權、處理交易信息、交易監測、資金墊付、資金結算、爭議處理和增值服務等業務環節。

按照發行對象不同,商業銀行發行的信用卡可分為個人卡和單位卡。單位卡按照用途分為商務差旅卡和商務采購卡。

信用卡按是否向發卡銀行交存備用金,信用卡分為準貸記卡和貸記卡兩類。

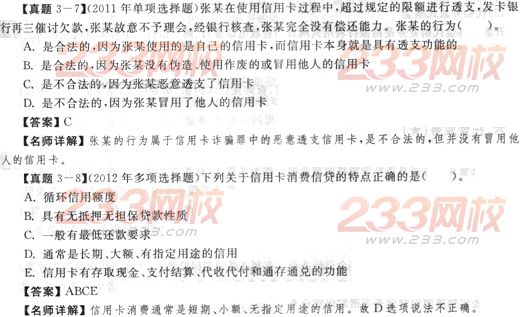

信用卡消費信貸具有的特點:

①循環信用額度。

②具有無抵押無擔保貸款性質。

③一般有最低還款額要求。我國銀行規定的最低還款額一般是應還金額的l0%。

④通常是短期、小額、無指定用途的信用。

⑤信用卡除具有信用借款外,還有存取現金、轉賬、支付結算、代收代付、通存通兌、額度提現、網上購物等功能。

2.借記卡

借記卡是指銀行發行的一種要求先存款后使用的銀行卡。借記卡與儲戶的活期儲蓄存款賬戶相聯結,卡內消費、轉賬、ATM取款等都直接從存款賬戶扣劃,不具備透支功能。

借記卡按功能的不同分為轉賬卡(含儲蓄卡)、專用卡、儲值卡。轉賬卡是實時扣賬的借記卡,具有轉賬結算、存取現金和消費功能。專用卡是具有專門用途,在特定領域使用的借記卡,具有轉賬結算、存取現金功能。儲值卡是發卡銀行根據持卡人的要求將其資金轉至卡內存儲,交易時直接從卡內扣款的預付錢包式借記卡。

五、代理業務(★)

1.代收代付業務

代收代付業務是商業銀行利用自身的結算便利,接受客戶委托代為辦理指定款項收付事宜的業務。目前主要是委托收款和托收承付兩類。

2.代理銀行業務

①代理政策性銀行業務,即商業銀行受政策性銀行的委托對其自主發放的貸款代理結算并對其賬戶資金進行監管的一種中間業務。目前主要代理中國進出口銀行和國家開發銀行業務。

②代理中央銀行業務主要包括代理財政性存款、代理國庫、代理金銀等業務。

③代理商業銀行業務是商業銀行之間相互代理的業務,包括代理結算業務、代理外幣清算業務、代理外幣現鈔業務等。

3.代理證券業務

代理證券資金清算業務主要包括:

①一級清算業務,即各證券公司總部以法人為單位與證券登記結算公司之間發生的資金往來業務。

②二級清算業務,即法人證券公司與下屬證券營業部之間的證券資金匯劃業務。

4.代理保險業務

代理保險業務是指代理機構接受保險公司的委托,代其辦理保險業務的經營活動。

代理保險業務的種類主要包括:代理人壽保險業務、代理財產保險業務、代理收取保費及支付保險金業務、代理保險公司資金結算業務。

5.其他代理業務

(1)委托貸款業務

委托貸款系指由政府部門、企事業單位及個人等委托人提供資金,由貸款人(即受托人)根據委托人確定的貸款對象、用途、金額、期限、利率等代為發放、監督使用并協助收回的貸款。貸款人(受托人)只收取手續費,不承擔貸款風險。

(2)代銷開放式基金

開放式基金代銷業務是指銀行利用其網點柜臺或電話銀行、網上銀行等銷售渠道代理銷售開放式基金產品的經營活動。

(3)代理國債買賣

銀行客戶可以通過銀行營業網點購買、兌付、查詢憑證式國債、儲蓄國債(電子式)以及柜臺記賬式國債。

六、托管業務(★)

1.資產托管業務

資產托管業務是指具備托管資格的商業銀行作為托管人,依據有關法律法規,與委托人簽訂委托資產托管合同,履行托管人相關職責的業務。國內商業銀行資產托管業務的種類很多,包括證券投資基金托管、保險資產托管、社保基金托管、企業年金基金托管、券商資產管理計劃資產托管、信托資產托管、商業銀行人民幣理財產品、QDII(合格境內機構投資者)資產托管、QFII(合格境外機構投資者)資產托管等。

2.代保管業務

代保管業務是銀行利用自身安全設施齊全等有利條件設置保險箱庫,為客戶代理保管各種貴重物品和單證并收取手續費的業務。近年來,出租保管箱業務發展迅速,成為代保管業務的主要產品。此外,代保管業務還包括露封保管業務與密封保管業務。

七、擔保業務(★)

我國銀行的擔保業務分為銀行保函業務與備用信用證業務。

1.銀行保函業務

根據擔保銀行承擔風險的不同及管理的需要,銀行保函可分為融資類保函(借款保函、授信額度保函、有價證券保付保函等)和非融資類保函(投標保函、預付款保函等)。

2.備用信用證業務

備用信用證是在法律限制開立保函的情況下,出現的保函業務的替代品,其實質也是銀行對借款人的一種擔保行為。

備用信用證主要分為可撤銷的備用信用證與不可撤銷的備用信用證兩類。

在備用信用證業務中,開證行通常是第二付款人,而在一般的信用證業務中,銀行都承擔對受益人的第一付款責任。

八、承諾業務(★)

承諾業務是指商業銀行承諾在未來某一日期按照事先約定的條件向客戶提供約定的信用業務,包括貸款承諾等。

貸款承諾業務可以分為:項目貸款承諾、開立信貸證明、客戶授信額度和票據發行便利四大類。

(1)項目貸款承諾

項目貸款承諾主要是為客戶報批項目可行性研究報告時,向國家有關部門表明銀行同意貸款支持項目建設的文件。

(2)開立信貸證明

信貸證明根據銀行承諾性質的不同,分為有條件的信貸證明和無條件的信貸證明兩類。

(3)客戶授信額度

按照授信形式的不同,可分為貸款額度、開證額度、開立保函額度、開立銀行承兌匯票額度、承兌匯票貼現額度、進口保理額度、出口保理額度、進口押匯額度、出口押匯額度等業務品種分項額度。

(4)票據發行便利

根據事先與銀行等金融機構簽訂的一系列協議,借款人可以在一段時期內,以自己的名義周轉性發行短期票據,從而以短期融資的方式取得中長期的融資效果。

九、理財業務(★)

1.對公理財業務

對公理財業務是指商業銀行在傳統的資產業務和負債業務的基礎上,利用技術、信息、服務網絡、資金、信用等方面的優勢,為機構客戶提供財務分析、財務規劃、投資顧問、資產管理等專業化服務。對公理財業務主要包括金融資信服務、企業咨詢服務、財務顧問服務、現金管理服務和投資理財服務等。

2.個人理財業務

個人理財業務是指商業銀行為個人客戶提供的財務分析、財務規劃、投資顧問、資產管理等專業化服務。

按照管理運作方式不同,個人理財業務可分為理財顧問服務和綜合理財服務。

(1)理財顧問服務

理財顧問服務是指商業銀行向客戶提供財務分析與規劃、投資建議、個人投資產品推介等專業化服務。

(2)綜合理財服務

綜合理財服務是指商業銀行在向客戶提供理財顧問服務的基礎上,接受客戶的委托和授權,按照與客戶事先約定的投資計劃和方式進行投資和資產管理的業務活動。

綜合理財服務又分為私人銀行業務和理財計劃兩類。

①私人銀行業務是指向富裕階層提供的理財業務,它并不限于為客戶提供投資理財產品,還包括利用信托、保險、基金等一切金融工具為客戶進行個人理財,維護客戶資產在收益、風險和流動性之間的平衡,同時還包括與個人理財相關的一系列法律、財務、稅務、財產繼承等專業顧問服務。

②理財計劃是指商業銀行在對潛在目標群分析研究的基礎上,針對特定目標客戶群開發設計并銷售的資金投資和管理計劃。

十、電子銀行業務(★)

電子銀行業務是指商業銀行等銀行金融機構利用面向社會公眾開放的通訊通道或開放型公眾網絡向客戶提供的離柜式銀行服務。電子銀行渠道主要包括:網上銀行、電話銀行、手機銀行、自助終端。

1.網上銀行

網上銀行業務是指銀行通過互聯網及其相關技術向客戶提供的金融服務。包括企業網上銀行與個人網上銀行。

2.電話銀行

電話銀行業務是指銀行通過電話自動語音及人工服務應答(客戶服務中心)方式為客戶提供的銀行服務。

電話銀行的服務功能包括:業務咨詢、賬戶查詢、轉賬匯款、投資理財、代理業務等。

3.手機銀行

手機銀行業務是銀行利用移動網絡和移動技術,通過移動網絡為客戶提供的金融服務。

手機銀行提供的服務包括:賬戶查詢、轉賬、繳費、支付、投資理財等。

4.自助終端

自助終端業務是指利用銀行提供的機具設備,由客戶自助操作,獲取銀行提供的存取款、轉賬、賬戶查詢等金融服務。