生命周期與個人理財規劃

(一)生命周期理論

1.概念

(1)創建人:生命周期理論是由F·莫迪利亞尼等人創建的。

(2)基本思想:該理論指出個人是在相當長的時間內計劃他的消費和儲蓄行為的,在整個生命周期內實現消費的最佳配置。

也就是說一個人將綜合考慮其即期收入、未來收入以及可預期的支出、工作時間、退休時間等因素,來決定當前的消費和儲蓄。使其消費水平在一生內保持相對平穩的水平,而不至于出現消費水平的大幅波動。

(3)主要觀點:

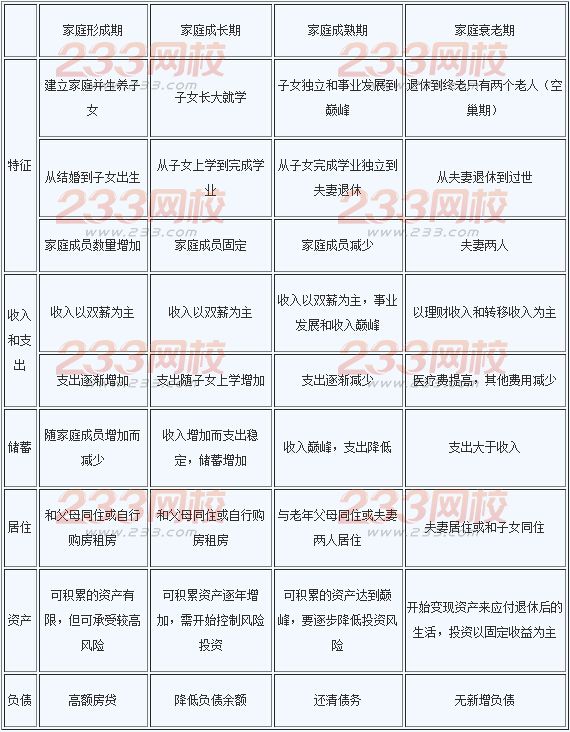

該理論將家庭的生命周期分為四個階段:

【例題】個人理財規劃的理論基礎是()

A.風險管理理論

B.收益最大化理論

C.生命周期理論

D.財務安全理論

『正確答案』C

『答案解析』劃分客戶生命周期,目的在于劃分客戶所處的生命階段,分析不同階段的財務狀況和理財目標,從而有效對其進行個人理財規劃。生命周期理論是理財規劃的基礎。

2.家庭生命周期在金融理財方面的運用

(1)金融理財師應根據客戶家庭生命周期設計適合客戶的保險、信托、信貸理財套餐。

【例題】處于不同階段的家庭理財重點不同,下列說法正確的是()

A.家庭形成期資產不多但流動性需求大,應以存款為主

B.家庭成長期的信貸運用多以房屋、汽車貸款為主

C.家庭成熟期的信貸安排以購置房產為主

D.家庭衰老期的核心資產配置應以股票為主

『正確答案』B

『答案解析』A年輕可承受風險較高的投資

C接近退休,信貸安排以還清貸款為主

D為耗用老本的階段,核心資產應以債券為主

(2)金融理財師應根據客戶家庭生命周期的流動性、收益性和獲利性需求給予資產配置建議,總體原則:

①子女小時和客戶年老時,注重流動性好的存款和貨幣基金的比重要高;

②家庭形成期至家庭衰老期,隨客戶年齡增加,投資風險比重應逐步降低;

③家庭衰老期的收益性需求最大,投資組合中債券比重應該最高。