知識點:相對價值法的應用

(一)模型選擇

1.市盈率模型最適合連續盈利,并且β值接近于l的企業。

2.收入乘數模型主要適用于銷售成本率較低的服務類企業,或者銷售成本率趨同的傳統行業的企業。

3.市凈率模型主要適用于需要擁有大量資產、凈資產為正值的企業。

(二)可比企業的選擇

通常的做法是選擇一組同業的上市企業,計算出它們的平均市價比率,作為估計目標企業價值的乘數。

選擇可比企業時,由于要求的可比條件比較嚴格,經常找不到完全符合條件的可比企業;或者同行業的上市公司很少,經常找不到足夠的可比企業。例如,采用市盈率模型估價,選擇可比企業時,可能發現市盈率的驅動因素差異很大,比如,可比企業的增長率為20%,而待估價的企業增長率為10%,差異很大。

解決問題一的辦法之一就是采用修正的市價比率(針對關鍵的驅動因素進行修正)。

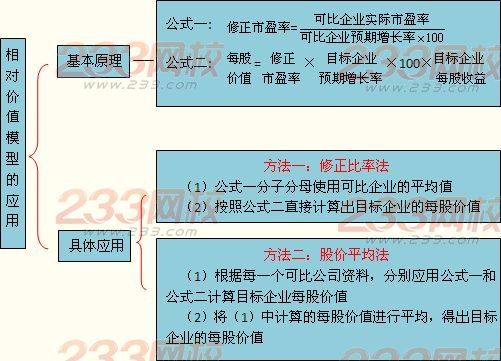

(三)修正的市價比率

以市盈率模型為例: