知識點:企業價值評估的對象

| 含義 | 企業價值評估的一般對象是企業整體的經濟價值。企業整體的經濟價值,是指企業作為一個整體的公平市場價值。 【提示】一般情況下,公平市場價值就是未來現金流量的現值。 |

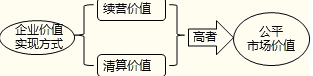

| 分類 | 1.實體價值與股權價值 企業實體價值=股權價值+凈債務價值 【例】甲企業10億元取得乙企業的全部股份,并承擔乙企業原有的5億元的債務。 【提示】這里的“股權價值”和“凈債務價值”均指其公平市場價值,而不是其會計價值(賬面價值)。 2.持續經營價值與清算價值 企業能夠給所有者提供價值的方式有兩種:一種是由營業所產生的未來現金流量的現值,稱為持續經營價值(簡稱續營價值);另一種是停止經營,出售資產產生的現金流,稱為清算價值。 一個企業的公平市場價值,應當是續營價值與清算價值中較高的一個。  3.少數股權價值與控股權價值 少數股權價值是在現有管理和戰略條件下,企業能夠給股票投資人帶來的現金流量現值;控股權價值是企業進行重組,改進管理和經營戰略后可以為投資人帶來的未來現金流量的現值。 控股權價值與少數股權價值的差額稱為控股權溢價,它是由于轉變控股權增加的價值。 控股權溢價=V(新的)-V(當前) 【提示】在進行企業價值評估時,首先要明確擬評估的對象是什么,搞清楚是企業實體價值還是股權價值,是續營價值還是清算價值,是少數股權價值還是控股權價值。 |