2012年中級經濟師考試房地產專業講義:第六章

第六章 房地產投資項目不確定性分析

節 房地產投資項目不確定性分析概述

一、不確定性和不確定性分析的概念

□不確定性包含的因素

□如國家的經濟政策和法規

□建設的各種費用

□建設工期

□利率、匯率、通貨膨脹等

□不確定性分析的種類

□盈虧分析

□敏感性分析

□概率分析

二、不確定性分析的意義

1、有利于投資決策的科學化。2、有利于加強項目的風險管理和控制。

三 、房地產投資項目的主要不確定因素

1,土地取得成本。2,建安工程費。3,租售價格。4,開發周期。5,融資成本。6,空置率。7,經營成本。8,投資收益率。

第二節 房地產投資項目盈虧平衡分析

一、盈虧平衡分析的概念及基本原理

利潤=銷售收入-總成本-稅金

□盈虧平衡分析又稱損益平衡分析或量-本-利分析,是對項目的生產規模、成本和銷售收入進行綜合分析的一種方法。

□盈虧平衡分析的目的:是確定投資活動的盈虧平衡點,使投資者能掌握企業或項目的盈虧界線,了解企業或項目的風險大小,并有針對性地制定對策

□線性盈虧平衡分析:指收入、成本、利潤等均和產量呈線性關系(一次函數)的盈虧平衡分析

□曲線形盈虧平衡分析:指收入、成本、利潤等均和產量呈非線性關系的盈虧平衡分析

二、固定成本與變動成本的分解

(一)概念

1.固定成本是指在一定范圍內,不隨產量變化而變化的成本。

2.變動成本是指在一定范圍內,隨產量變化而呈現線性變化的成本

(二)分解方法

1.費用分解法

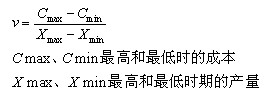

2.高低點法-求出單位變動成本

■首先利用公式求出v

■可變成本=單位變動成本×產量

■總固定成本=或時的總成本-對應的可變成本

3。回歸分析法

三、線性盈虧平衡分析

(一)線性盈虧平衡分析的假設條件

1.產量=銷售量 2。產量變化,單位變動成本不變,從而總成本費用是產量的線性函數。

3.產量變化,售價不變,銷售收入是銷售量的線性函數。4。總固定陳本保持不變。5。同時開發幾種產品時,應將其組合折算成一種產品。6。采用數據均為正常年份數據。

(二)盈虧平衡點的計算

1。圖解法

□橫軸為產量或銷售量,縱軸為收入或支出

□畫出固定成本線(一條平行于橫軸的線)和可變成本線(一條通過0點的斜線)

□將固定成本線與可變成本線合并為總成本線

□畫出銷售收入線

□銷售收入線與總成本線的交點即為盈虧平衡點,在橫軸上對應的產量即為保本產量

□盈虧平衡點越低,盈利的機會越大,虧損風險越小

2。數學計算法

□盈虧平衡點為利潤為0時的產量或銷售量

F(x)=C(x)+E(x)

Px=CF+vx+E(x)

盈虧平衡點即為E(x)=0時,求x或P。

□用產量或銷售量表示盈虧平衡點

□用銷售額表示盈虧平衡點

□用生產能力利用率表示盈虧平衡點

□經營安全率(f)

(三)盈虧平衡的評價原則

盈虧平衡點越低越好。

節 房地產投資項目不確定性分析概述

一、不確定性和不確定性分析的概念

□不確定性包含的因素

□如國家的經濟政策和法規

□建設的各種費用

□建設工期

□利率、匯率、通貨膨脹等

□不確定性分析的種類

□盈虧分析

□敏感性分析

□概率分析

二、不確定性分析的意義

1、有利于投資決策的科學化。2、有利于加強項目的風險管理和控制。

三 、房地產投資項目的主要不確定因素

1,土地取得成本。2,建安工程費。3,租售價格。4,開發周期。5,融資成本。6,空置率。7,經營成本。8,投資收益率。

第二節 房地產投資項目盈虧平衡分析

一、盈虧平衡分析的概念及基本原理

利潤=銷售收入-總成本-稅金

□盈虧平衡分析又稱損益平衡分析或量-本-利分析,是對項目的生產規模、成本和銷售收入進行綜合分析的一種方法。

□盈虧平衡分析的目的:是確定投資活動的盈虧平衡點,使投資者能掌握企業或項目的盈虧界線,了解企業或項目的風險大小,并有針對性地制定對策

□線性盈虧平衡分析:指收入、成本、利潤等均和產量呈線性關系(一次函數)的盈虧平衡分析

□曲線形盈虧平衡分析:指收入、成本、利潤等均和產量呈非線性關系的盈虧平衡分析

二、固定成本與變動成本的分解

(一)概念

1.固定成本是指在一定范圍內,不隨產量變化而變化的成本。

2.變動成本是指在一定范圍內,隨產量變化而呈現線性變化的成本

(二)分解方法

1.費用分解法

2.高低點法-求出單位變動成本

■首先利用公式求出v

■可變成本=單位變動成本×產量

■總固定成本=或時的總成本-對應的可變成本

3。回歸分析法

三、線性盈虧平衡分析

(一)線性盈虧平衡分析的假設條件

1.產量=銷售量 2。產量變化,單位變動成本不變,從而總成本費用是產量的線性函數。

3.產量變化,售價不變,銷售收入是銷售量的線性函數。4。總固定陳本保持不變。5。同時開發幾種產品時,應將其組合折算成一種產品。6。采用數據均為正常年份數據。

(二)盈虧平衡點的計算

1。圖解法

□橫軸為產量或銷售量,縱軸為收入或支出

□畫出固定成本線(一條平行于橫軸的線)和可變成本線(一條通過0點的斜線)

□將固定成本線與可變成本線合并為總成本線

□畫出銷售收入線

□銷售收入線與總成本線的交點即為盈虧平衡點,在橫軸上對應的產量即為保本產量

□盈虧平衡點越低,盈利的機會越大,虧損風險越小

2。數學計算法

□盈虧平衡點為利潤為0時的產量或銷售量

F(x)=C(x)+E(x)

Px=CF+vx+E(x)

盈虧平衡點即為E(x)=0時,求x或P。

□用產量或銷售量表示盈虧平衡點

□用銷售額表示盈虧平衡點

□用生產能力利用率表示盈虧平衡點

□經營安全率(f)

(三)盈虧平衡的評價原則

盈虧平衡點越低越好。

網校輔導>>

為幫助參加考試的學員有效備考,2012年考試大經濟師網校,充分利用自身網絡教育優勢,強力推出“2012全國經濟師考試輔導”,學員自付費之日起可不限時間、次數重復點播學習,直到當期考試結束后一周關閉,并可享受24小時權威專家在線答疑服務,機會難得,欲報從速。

相關推薦:

2011年中級經濟師考試真題答案匯總(網友版)

2011年中級經濟師考試考前沖刺攻略

2003年-2010年中級經濟師歷年真題匯總

注冊免費添加考試應用 章節習題 海量套題全免費體驗!!

責編:zlj評論

相關推薦

- 2016年中級房地產經濟特點分析02-22

- 2016年中級房地產經濟背誦知識點匯總12-10

- 2016年中級房地產經濟知識點背誦:土地增值稅12-10

- 2016年中級房地產經濟知識點背誦:城鎮使用稅12-10

- 2016年中級房地產經濟知識點背誦:耕地占用稅12-02

| ?γ??????? | ??? | ???/???? | ??????? | ???? |

|---|---|---|---|---|

| 2017???м???????????????? | ?????? | ??350 / ??350 |  |

???? |

| 2017???м?????????? | ?????? | ??350 / ??350 | |

???? |

| 2017???м????????????????? | ?????? | ??350 / ??350 | |

???? |

| 2017???м????????????? | ????? | ??350 / ??350 | |

???? |

| 2017???м????????????? | ????? | ??350 / ??350 | |

???? |

| 2017???м???????????????? | ??? | ??350 / ??350 | |

???? |

| 2017???м?????????t????? | ??? | ??350 / ??350 | |

???? |

| 2017???м???????????t????? | κ???? | ??350 / ??350 | |

???? |