一、概念

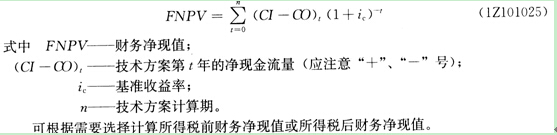

財務凈現(xiàn)值(FNPV)是反映技術方案在計算期內(nèi)盈利能力的報考評價指標。技術方案的財務凈現(xiàn)值是指用一個預定的基準收益率(或設定的折現(xiàn)率)ic,分別把整個計算期間內(nèi)各年所發(fā)生的凈現(xiàn)金流量都折現(xiàn)到技術方案開始實施時的現(xiàn)值之和。財務凈現(xiàn)值計算公式為:

二、判別準則

財務凈現(xiàn)值是評價技術方案盈利能力的絕對指標。當FNPV>O時,說明該技術方案除了滿足基準收益率要求的盈利之外,還能得到超額收益,換句話說,技術方案現(xiàn)金流人的現(xiàn)值和大于現(xiàn)金流出的現(xiàn)值和,該技術方案有收益,故該技術方案財務上可行;當FNPV=O時,說明該技術方案基本能滿足基準收益率要求的盈利水平,即技術方案現(xiàn)金流人的現(xiàn)值正好抵償技術方案現(xiàn)金流出的現(xiàn)值,該技術方案財務上還是可行的;當FNPV< p=""><>

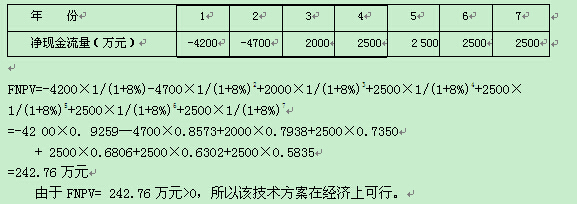

【例1Z101025】 已知某技術方案有如下現(xiàn)金流量(表1Z101025),設ic=8%.試計算財務凈現(xiàn)值(FNPV)。

某技術方案凈現(xiàn)金流量 單位:萬元 表1Z101025

三、優(yōu)劣

財務凈現(xiàn)值指標的優(yōu)點是:考慮了資金的時間價值,并全面考慮了技術方案在整個計算期內(nèi)現(xiàn)金流量的時間分布的狀況;經(jīng)濟意義明確直觀,能夠直接以貨幣額表示技術方案的盈利水平;判斷直觀。不足之處是:必須首先確定一個符合經(jīng)濟現(xiàn)實的基準收益率,而基準收益率的確定往往是比較困難的;在互斥方案評價時,財務凈現(xiàn)值必須慎重考慮互斥方案的壽命,如果互斥方案壽命不等,必須構(gòu)造一個相同的分析期限,才能進行各個方案之間的比選;財務凈現(xiàn)值也不能真正反映技術方案投資中單位投資的使用效率;不能直接說明在技術方案運營期間各年的經(jīng)營成果;沒有給出該投資過程確切的收益大小,不能反映投資的回收速度。

相關推薦:2016年一級建造師章節(jié)練習 一級建造師每日一練

報考須知:2016年一級建造師報考條件 一級建造師報考條件查詢

講師輔導:2016年一級建造師VIP班級報名火熱進行中,先報先學!

233網(wǎng)校一級建造師app下載 掌上輕松做題