第六章 工程建設(shè)全過程造價(jià)管理

第50講 決策階段造價(jià)管理

第六章 工程建設(shè)全過程造價(jià)管理

|

內(nèi)容 |

考試特點(diǎn) |

|

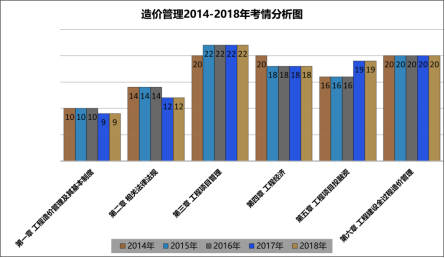

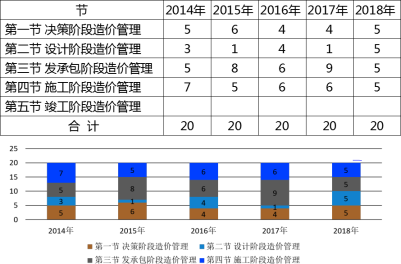

第一節(jié) 決策階段造價(jià)管理 第二節(jié) 設(shè)計(jì)階段造價(jià)管理 第三節(jié) 發(fā)承包階段造價(jià)管理 第四節(jié) 施工階段造價(jià)管理 第五節(jié) 竣工階段造價(jià)管理 |

本章涉及到?jīng)Q策、設(shè)計(jì)、發(fā)承包、施工各階段的造價(jià)控制 內(nèi)容繁多,知識(shí)零碎,但難度不大,整體內(nèi)容偏重于記憶 學(xué)習(xí)的時(shí)候要抓重點(diǎn),爭(zhēng)取做到“性價(jià)比”的最大化 |

第一節(jié) 決策階段造價(jià)管理

『工程項(xiàng)目策劃』

1. 工程項(xiàng)目策劃的主要內(nèi)容

|

項(xiàng)目 |

內(nèi)容 |

|

構(gòu)思策劃 |

工程項(xiàng)目的定義:項(xiàng)目的性質(zhì)、用途和基本內(nèi)容 工程項(xiàng)目的定位:項(xiàng)目的建設(shè)規(guī)模、建設(shè)水準(zhǔn)、地位、作用、影響力 工程項(xiàng)目的系統(tǒng)構(gòu)成:總體功能、各系統(tǒng)構(gòu)成 其他(重要環(huán)節(jié)) |

|

實(shí)施策劃 |

工程項(xiàng)目組織策劃(主體:法人責(zé)任制/代建制) 工程項(xiàng)目融資策劃 工程項(xiàng)目目標(biāo)策劃(質(zhì)量、進(jìn)度、造價(jià)等) 工程項(xiàng)目實(shí)施過程策劃 |

2. 多方案比選的內(nèi)容

工藝方案

規(guī)模方案

選址方案

污染防治措施方案

3. 多方案比選的方法(比兩個(gè)方面)

|

項(xiàng)目 |

內(nèi)容 |

|

技術(shù)方案比選 |

傳統(tǒng)方法: 經(jīng)驗(yàn)判斷法、方案評(píng)分法和經(jīng)濟(jì)計(jì)算法 現(xiàn)代方法: 目標(biāo)規(guī)劃法、層次分析法、模糊數(shù)學(xué)綜合評(píng)價(jià)法、灰色理論分析法人工神經(jīng)網(wǎng)絡(luò)法 |

|

經(jīng)濟(jì)效益比選(互斥型方案) |

靜態(tài)差額投資收益率法 靜態(tài)差額投資回收期法 差額投資內(nèi)部收益率法 凈現(xiàn)值法、凈現(xiàn)值率法 年值法、 總費(fèi)用現(xiàn)值比較法、年費(fèi)用比較法等 |

【2018年真題】針對(duì)政府投資的非經(jīng)營(yíng)性項(xiàng)目是否采用代建制的策劃,屬于工程項(xiàng)目的( )策劃

A.目標(biāo) B.構(gòu)思

C.組織 D.控制

233網(wǎng)校答案:C

233網(wǎng)校解析:本題考查工程項(xiàng)目實(shí)施策劃的內(nèi)容。包括項(xiàng)目組織策劃、融資策劃、目標(biāo)策劃、過程策劃。

【2017年真題】下列工程項(xiàng)目策劃內(nèi)容中,屬于工程項(xiàng)目實(shí)施策劃的有( )。

A.工程項(xiàng)目組織策劃

B.工程項(xiàng)目定位策劃

C.工程項(xiàng)目目標(biāo)策劃

D.工程項(xiàng)目融資策劃

E.工程項(xiàng)目功能策劃

233網(wǎng)校答案:ACD

233網(wǎng)校解析:BE定位策劃、功能策劃屬于構(gòu)思策劃。

【2018年真題】工程項(xiàng)目多方案比選的內(nèi)容有( )。

A.選址方案

B.規(guī)模方案

C.污染防治措施方案

D.投產(chǎn)后經(jīng)營(yíng)方案

E.工藝方案

233網(wǎng)校答案:ABCE

233網(wǎng)校解析:本題考查項(xiàng)目策劃階段多方案比選的內(nèi)容。主要包括工藝方案、規(guī)模方案、選址方案,污染防治措施方案等 。無論哪一種均包括技術(shù)方案比選和經(jīng)濟(jì)效益比選兩個(gè)方面。

『工程項(xiàng)目經(jīng)濟(jì)評(píng)價(jià)』

1. 工程項(xiàng)目經(jīng)濟(jì)評(píng)價(jià)的內(nèi)容(兩方面)出發(fā)點(diǎn)和目的不同

|

項(xiàng)目 |

內(nèi)容 |

|

財(cái)務(wù)分析 |

從項(xiàng)目的角度出發(fā),計(jì)算項(xiàng)目財(cái)務(wù)效益和費(fèi)用,分析項(xiàng)目的盈利能力和清償能力,評(píng)價(jià)項(xiàng)目在財(cái)務(wù)上的可行性。 (利益主體角度 ) |

|

經(jīng)濟(jì)分析 |

在合理配置社會(huì)資源的前提下,從國(guó)家經(jīng)濟(jì)整體利益的角度出發(fā),計(jì)算項(xiàng)目對(duì)國(guó)民經(jīng)濟(jì)的貢獻(xiàn),分析項(xiàng)目的經(jīng)濟(jì)效率、效果和對(duì)社會(huì)的影響,評(píng)價(jià)項(xiàng)目在宏觀經(jīng)濟(jì)上的合理性。(國(guó)家和地區(qū)角度 ) |

2. 財(cái)務(wù)分析與經(jīng)濟(jì)分析的區(qū)別

|

評(píng)價(jià)項(xiàng)目 |

財(cái)務(wù)評(píng)價(jià) |

經(jīng)濟(jì)分析 |

|

出發(fā)點(diǎn)(目的) |

投資者角度 |

國(guó)家或地區(qū)角度 |

|

費(fèi)用和效益組成 |

和項(xiàng)目直接相關(guān) |

分析對(duì)象是給國(guó)民經(jīng)濟(jì)帶來貢獻(xiàn)才作為項(xiàng)目的費(fèi)用和效益 |

|

分析對(duì)象 |

企業(yè)或投資人 |

國(guó)民收入增值情況 |

|

價(jià)格尺度 |

市場(chǎng)交易價(jià)格 |

影子價(jià)格 |

|

分析內(nèi)容和方法 |

企業(yè)成本效益分析方法 |

費(fèi)用和效益分析、成本和效益分析和多目標(biāo)綜合分析方法 |

|

評(píng)價(jià)標(biāo)準(zhǔn)和參數(shù) |

凈利潤(rùn)、財(cái)務(wù)凈現(xiàn)值、市場(chǎng)利率 |

凈收益、經(jīng)濟(jì)凈現(xiàn)值、社會(huì)折現(xiàn)率 |

|

時(shí)效性不同 |

隨著國(guó)家財(cái)務(wù)制度的變更而變化 |

按照經(jīng)濟(jì)原則進(jìn)行評(píng)價(jià) |

3. 工程項(xiàng)目經(jīng)濟(jì)評(píng)價(jià)方法

|

項(xiàng)目類型 |

財(cái)務(wù)分析 |

經(jīng)濟(jì)分析 |

區(qū)域經(jīng)濟(jì)或宏觀經(jīng)濟(jì)影響的研究和分析 |

|

一般項(xiàng)目 |

√ |

╳ |

╳ |

|

關(guān)系國(guó)家安全、國(guó)土開發(fā)、市場(chǎng)不能有效配置資源等具有明顯外部效果的項(xiàng)目(一般為政府審批或核準(zhǔn)項(xiàng)目) |

√ |

√ |

╳ |

|

特別重大的工程項(xiàng)目 |

√ |

√ |

√ |

4.工程項(xiàng)目經(jīng)濟(jì)評(píng)價(jià)應(yīng)遵循的基本原則

“有無對(duì)比”原則

效益與費(fèi)用計(jì)算口徑對(duì)應(yīng)一致的原則

收益與風(fēng)險(xiǎn)權(quán)衡的原則

定量分析與定性分析相結(jié)合,以定量分析為主的原則

動(dòng)態(tài)分析與靜態(tài)分析相結(jié)合,以動(dòng)態(tài)分析為主的原則

【例題】在工程項(xiàng)目財(cái)務(wù)分析和經(jīng)濟(jì)分析中,下列關(guān)于工程項(xiàng)目投入和產(chǎn)出物價(jià)值計(jì)量的說法,正確的是( )。

A.經(jīng)濟(jì)分析采用影子價(jià)格計(jì)量,財(cái)務(wù)分析采用預(yù)測(cè)的市場(chǎng)交易價(jià)格計(jì)量

B.經(jīng)濟(jì)分析采用預(yù)測(cè)的市場(chǎng)交易價(jià)格計(jì)量,財(cái)務(wù)分析采用影子價(jià)格計(jì)量

C.經(jīng)濟(jì)分析和財(cái)務(wù)分析均采用預(yù)測(cè)的市場(chǎng)交易價(jià)格計(jì)量

D.經(jīng)濟(jì)分析和財(cái)務(wù)分析均采用影子價(jià)格計(jì)量

233網(wǎng)校答案:A

233網(wǎng)校解析:兩種分析中衡量費(fèi)用和效益的價(jià)格尺度不同。項(xiàng)目財(cái)務(wù)分析關(guān)注的是項(xiàng)目的實(shí)際貨幣效果,它根據(jù)預(yù)測(cè)的市場(chǎng)交易價(jià)格去計(jì)量項(xiàng)目投入和產(chǎn)出物的價(jià)值,而項(xiàng)目經(jīng)濟(jì)分析關(guān)注的是對(duì)國(guó)民經(jīng)濟(jì)的貢獻(xiàn),采用體現(xiàn)資源合理有效配置的影子價(jià)格。

【2017年真題】工程項(xiàng)目經(jīng)濟(jì)評(píng)價(jià)包括財(cái)務(wù)分析和經(jīng)濟(jì)分析,其中財(cái)務(wù)分析采用的標(biāo)準(zhǔn)和參數(shù)是( )。

A.市場(chǎng)利率和凈收益

B.社會(huì)折現(xiàn)率和凈收益

C.市場(chǎng)利率和凈利潤(rùn)

D.社會(huì)折現(xiàn)率和凈利潤(rùn)

233網(wǎng)校答案:C

233網(wǎng)校解析:財(cái)務(wù)分析和經(jīng)濟(jì)分析采用的評(píng)價(jià)標(biāo)準(zhǔn)和參數(shù)不同。財(cái)務(wù)分析的主要標(biāo)準(zhǔn)和參數(shù)是凈利潤(rùn)、財(cái)務(wù)凈現(xiàn)值、市場(chǎng)利率,而經(jīng)濟(jì)分析的主要標(biāo)準(zhǔn)和參數(shù)是凈收益、經(jīng)濟(jì)凈現(xiàn)值、社會(huì)折現(xiàn)率等。

|

財(cái)務(wù)分析參數(shù) |

經(jīng)濟(jì)分析參數(shù) |

|

凈利潤(rùn) 財(cái)務(wù)凈現(xiàn)值 市場(chǎng)利率 |

凈收益 經(jīng)濟(jì)凈現(xiàn)值 社會(huì)折現(xiàn)率 |

【2015年真題】進(jìn)行工程項(xiàng)目經(jīng)濟(jì)評(píng)價(jià),應(yīng)遵循( )權(quán)衡的基本原則。

A.費(fèi)用與收益

B.收益與風(fēng)險(xiǎn)

C.靜態(tài)與動(dòng)態(tài)

D.效率與公平

233網(wǎng)校答案:B

233網(wǎng)校解析:本題考查的是工程項(xiàng)目經(jīng)濟(jì)評(píng)價(jià)。工程項(xiàng)目經(jīng)濟(jì)評(píng)價(jià)遵循的原則是有無對(duì)比原則、效益與費(fèi)用計(jì)算口徑相一致的原則、收益與風(fēng)險(xiǎn)權(quán)衡的原則、定量分析與定性分析相結(jié)合的原則以及動(dòng)態(tài)和靜態(tài)分析相結(jié)合的原則。

『工程項(xiàng)目財(cái)務(wù)分析』

1. 財(cái)務(wù)效益和費(fèi)用的估算

|

項(xiàng)目類型 |

財(cái)務(wù)效益 |

|

|

效益 |

市場(chǎng)化運(yùn)作經(jīng)營(yíng)性項(xiàng)目 |

所獲取的營(yíng)業(yè)收入 |

|

以提供公共產(chǎn)品服務(wù)于社會(huì)或以保護(hù)環(huán)境等為目標(biāo)的非經(jīng)營(yíng)性項(xiàng)目 |

沒有直接的營(yíng)業(yè)收入,應(yīng)將補(bǔ)貼作為財(cái)務(wù)收益 |

|

|

為社會(huì)提供準(zhǔn)公共產(chǎn)品或服務(wù),且運(yùn)營(yíng)維護(hù)采用經(jīng)營(yíng)方式的項(xiàng)目 |

營(yíng)業(yè)收入+補(bǔ)貼收入 |

|

|

費(fèi)用 |

主要包括投資、成本費(fèi)用和稅金等 |

|

2. 財(cái)務(wù)評(píng)價(jià)參數(shù)

|

項(xiàng)目 |

內(nèi)容 |

|

|

計(jì)算、衡量財(cái)務(wù)費(fèi)用效益的計(jì)算參數(shù) |

基準(zhǔn) 收益率 |

投資者最低可接受的財(cái)務(wù)收益率 政府投資項(xiàng)目中必須采用主管部門統(tǒng)一發(fā)布的行業(yè)基準(zhǔn)收益率 其他各類建設(shè)項(xiàng)目的經(jīng)濟(jì)評(píng)價(jià)中可參考行業(yè)基準(zhǔn)收益率 |

|

計(jì)算期 |

建設(shè)期+運(yùn)營(yíng)期 |

|

|

判定財(cái)務(wù)合理性的判據(jù)參數(shù) |

盈利能力參數(shù) |

財(cái)務(wù)內(nèi)部收益率、總投資收益率、項(xiàng)目資本金凈利潤(rùn)率等 |

|

償債能力參數(shù) |

利息備付率、償債備付率、資產(chǎn)負(fù)債率、流動(dòng)比率、速動(dòng)比率等指標(biāo) |

|

3. 財(cái)務(wù)分析(分析三能力)

|

項(xiàng)目類型 |

盈利能力 |

償債能力 |

財(cái)務(wù)生存能力 |

|

|

計(jì)算盈利能力指標(biāo),判斷項(xiàng)目的盈利能力 |

計(jì)算償債能力指標(biāo),判斷能否清償債務(wù) |

編制財(cái)務(wù)計(jì)劃現(xiàn)金流量表,計(jì)算凈現(xiàn)金流量和累計(jì)盈余資金(各年累計(jì)盈余資金不應(yīng)出現(xiàn)負(fù)值),分析項(xiàng)目是否有足夠的凈現(xiàn)金流量維持正常運(yùn)營(yíng),以實(shí)現(xiàn)財(cái)務(wù)可持續(xù)性 |

|

經(jīng)營(yíng)性項(xiàng)目 |

√ |

√ |

√ |

|

非經(jīng)營(yíng)性項(xiàng)目 |

--- |

--- |

√ |

4. 經(jīng)營(yíng)性項(xiàng)目的財(cái)務(wù)分析

|

類型 |

內(nèi)容 |

|

融資前 分析 |

編制項(xiàng)目投資現(xiàn)金流量表,計(jì)算項(xiàng)目投資內(nèi)部收益率和凈現(xiàn)值等指標(biāo) 從項(xiàng)目投資總獲利能力的角度,考察項(xiàng)目方案設(shè)計(jì)的合理性 融資前分析應(yīng)以動(dòng)態(tài)分析為主,靜態(tài)分析為輔 |

|

融資后 分析 |

融資后分析考察項(xiàng)目在擬定融資條件下的盈利能力、償債能力和財(cái)務(wù)生存能力,判斷項(xiàng)目方案在融資條件下的可行性 用于比選融資方案,幫助投資者作出融資決策 融資后分析包括動(dòng)態(tài)分析和靜態(tài)分析 |

5. 非經(jīng)營(yíng)性項(xiàng)目財(cái)務(wù)分析

|

項(xiàng)目 |

內(nèi)容 |

|

|

對(duì)沒有營(yíng)業(yè)收入的項(xiàng)目 |

不進(jìn)行盈利能力分析,主要考察項(xiàng)目財(cái)務(wù)生存能力 |

|

|

有營(yíng)業(yè)收入的項(xiàng)目 |

營(yíng)業(yè)收入在補(bǔ)償生產(chǎn)經(jīng)營(yíng)耗費(fèi)、繳納流轉(zhuǎn)稅、償還借款利息、計(jì)提折舊和償還借款本金后尚有盈余 |

財(cái)務(wù)分析方法與一般項(xiàng)目基本相同 |

|

對(duì)一定時(shí)期內(nèi)收入不足以補(bǔ)償全部成本費(fèi)用,但預(yù)期在中、長(zhǎng)期產(chǎn)生盈余的項(xiàng)目 |

可只進(jìn)行償債能力分析和財(cái)務(wù)生存能力分析 |

|

【2017年真題】對(duì)有營(yíng)業(yè)收入的非經(jīng)營(yíng)性項(xiàng)目進(jìn)行財(cái)務(wù)分析時(shí),應(yīng)以營(yíng)業(yè)收入抵補(bǔ)下列支出;①生產(chǎn)經(jīng)營(yíng)耗費(fèi)②償還借款利息③繳納流轉(zhuǎn)稅④計(jì)提折舊和償還借款本金

A.①②③④

B.①③②④

C.③①②④

D.①③④②

233網(wǎng)校答案:B

233網(wǎng)校解析:對(duì)有營(yíng)業(yè)收入的非經(jīng)營(yíng)性項(xiàng)目,收入補(bǔ)償?shù)捻樞驗(yàn)樯a(chǎn)經(jīng)營(yíng)耗費(fèi)、繳納流轉(zhuǎn)稅、償還借款還本付息、計(jì)提折舊和償還借款本金。

【2015年真題】經(jīng)營(yíng)性項(xiàng)目財(cái)務(wù)分析可分為融資前分析和融資后分析,關(guān)于融資前分析和融資后分析的說法中,正確是( )。

A.融資前分析應(yīng)以靜態(tài)分析為主,動(dòng)態(tài)分析為輔

B.融資后分析只進(jìn)行動(dòng)態(tài)分析,不考慮靜態(tài)分析

C.融資前分析應(yīng)以動(dòng)態(tài)分析為主,靜態(tài)分析為輔

D.融資后分析只進(jìn)行靜態(tài)分析,不考慮動(dòng)態(tài)分析

233網(wǎng)校答案:C

233網(wǎng)校解析:本題考查的是工程項(xiàng)目經(jīng)濟(jì)評(píng)價(jià)中財(cái)務(wù)分析。財(cái)務(wù)分析可分為融資前分析和融資后分析,融資前分析應(yīng)以動(dòng)態(tài)分析(考慮資金的時(shí)間價(jià)值)為主,靜態(tài)分析(不考慮資金的時(shí)間價(jià)值)為輔;而融資后分析包括動(dòng)態(tài)分析和靜態(tài)分析。

『工程項(xiàng)目經(jīng)濟(jì)分析』

1. 經(jīng)濟(jì)分析的范圍

具有壟斷特征的項(xiàng)目

產(chǎn)出具有公共產(chǎn)品特征的項(xiàng)目

外部效果顯著的項(xiàng)目

資源開發(fā)項(xiàng)目

涉及國(guó)家經(jīng)濟(jì)安全的項(xiàng)目

受過度行政干預(yù)的項(xiàng)目

2. 經(jīng)濟(jì)分析的種類及要點(diǎn)

|

類型 |

內(nèi)容 |

|

對(duì)效益和費(fèi)用可以貨幣化的項(xiàng)目 |

采用經(jīng)濟(jì)費(fèi)用效益分析法 采用以影子價(jià)格體系為基礎(chǔ)的預(yù)測(cè)價(jià)格,不考慮價(jià)格總水平變動(dòng)因素 采用社會(huì)折現(xiàn)率對(duì)未來經(jīng)濟(jì)效益和經(jīng)濟(jì)費(fèi)用流量進(jìn)行折現(xiàn) |

|

效益難于貨幣化的項(xiàng)目 |

采用費(fèi)用效果分析法 |

|

效益和費(fèi)用均難于貨幣化的項(xiàng)目 |

定性經(jīng)濟(jì)費(fèi)用效益分析 |

『區(qū)域經(jīng)濟(jì)與宏觀經(jīng)濟(jì)影響分析』

1. 需進(jìn)行區(qū)域經(jīng)濟(jì)或宏觀經(jīng)濟(jì)影響分析的特大型建設(shè)項(xiàng)目

項(xiàng)目投資巨大、工期超長(zhǎng)(跨五年計(jì)劃或十年計(jì)劃)

項(xiàng)目實(shí)施前后對(duì)所在區(qū)域或國(guó)家的經(jīng)濟(jì)結(jié)構(gòu)、社會(huì)結(jié)構(gòu)以及群體利益格局有較大改變

項(xiàng)目導(dǎo)致技術(shù)進(jìn)步和技術(shù)轉(zhuǎn)變,引發(fā)關(guān)聯(lián)產(chǎn)業(yè)或新產(chǎn)業(yè)群體的發(fā)展變化

項(xiàng)目對(duì)生態(tài)與環(huán)境影響大、范圍廣

對(duì)國(guó)家經(jīng)濟(jì)安全影響較大

對(duì)區(qū)域或國(guó)家長(zhǎng)期財(cái)政收支影響較大

對(duì)進(jìn)出口影響大

2. 區(qū)域經(jīng)濟(jì)與宏觀經(jīng)濟(jì)影響分析指標(biāo)

|

類型 |

內(nèi)容 |

|

經(jīng)濟(jì)總量指標(biāo) |

增加值、凈產(chǎn)值、純收入、財(cái)政收入 |

|

經(jīng)濟(jì)結(jié)構(gòu)指標(biāo) |

三次產(chǎn)業(yè)結(jié)構(gòu)、就業(yè)結(jié)構(gòu)、影響力系數(shù) |

|

社會(huì)與環(huán)境指標(biāo) |

就業(yè)效果指標(biāo) 收益分配效果指標(biāo) 資源合理利用指標(biāo) 環(huán)境影響效果指標(biāo) 貧困地區(qū)收益分配比重指標(biāo) |

【2018年真題】工程項(xiàng)目經(jīng)濟(jì)分析中,屬于社會(huì)與環(huán)境分析指標(biāo)的是( )

A.就業(yè)結(jié)構(gòu)

B.收益分配效果

C.財(cái)政收入

D.三次產(chǎn)業(yè)結(jié)構(gòu)

233網(wǎng)校答案:B

233網(wǎng)校解析:AD屬于經(jīng)濟(jì)結(jié)構(gòu)指標(biāo),C屬于經(jīng)濟(jì)總量指標(biāo)。

『項(xiàng)目經(jīng)濟(jì)評(píng)價(jià)報(bào)表編制』

1. 經(jīng)濟(jì)評(píng)價(jià)報(bào)表體系

|

類型 |

內(nèi)容 |

|

財(cái)務(wù)評(píng)價(jià)報(bào)表 |

投資現(xiàn)金流量表-判斷項(xiàng)目 資本金現(xiàn)金流量表-判斷投資者獲利能力,用于比選融資方案 投資各方現(xiàn)金流量表(有不對(duì)等利益分配時(shí)才有) 財(cái)務(wù)計(jì)劃現(xiàn)金流量表(計(jì)算累計(jì)盈余資金,分析財(cái)務(wù)生存能力 利潤(rùn)及利潤(rùn)分配表(損益表) |

|

經(jīng)濟(jì)分析報(bào)表 |

項(xiàng)目投資經(jīng)濟(jì)費(fèi)用效益流量表 經(jīng)濟(jì)費(fèi)用效益分析投資費(fèi)用估算調(diào)整表 經(jīng)濟(jì)費(fèi)用效益分析經(jīng)營(yíng)費(fèi)用估算調(diào)整表 |

2. 投資現(xiàn)金流量表和資本金現(xiàn)金流量表的流入流出項(xiàng)目

|

類型 |

投資 現(xiàn)金流量表 |

資本金現(xiàn)金流量表 |

|

現(xiàn)金 流入 |

經(jīng)營(yíng)收入 補(bǔ)貼收入 回收固定資產(chǎn)余值 回收流動(dòng)資金 其他現(xiàn)金流入 |

經(jīng)營(yíng)收入 補(bǔ)貼收入 回收固定資產(chǎn)余值 回收流動(dòng)資金 其他現(xiàn)金流入 |

|

現(xiàn)金 流出 |

建設(shè)投資 (不含建設(shè)期利息) 流動(dòng)資金 經(jīng)營(yíng)成本 銷售稅金及附加 維持運(yùn)營(yíng)投資 其他現(xiàn)金流出 所得稅 |

資本金 借款本金償還 借款利息支付 經(jīng)營(yíng)成本 銷售稅金及附加 維持運(yùn)營(yíng)投資 其他現(xiàn)金流出 所得稅 |

【2018年真題】下列投資方案現(xiàn)金流量表中,用來計(jì)算累計(jì)盈余資金、分析投資方案財(cái)務(wù)生存能力的是( )

A.投資現(xiàn)金流量表

B.資本金現(xiàn)金流量表

C.投資各方現(xiàn)金流里表

D.財(cái)務(wù)計(jì)劃現(xiàn)金流量表

233網(wǎng)校答案:D

233網(wǎng)校解析:本題考查項(xiàng)目經(jīng)濟(jì)評(píng)價(jià)的報(bào)表體系。

【2016年真題】工程項(xiàng)目經(jīng)濟(jì)分析的主要報(bào)表包括( )。

A.項(xiàng)目投資經(jīng)濟(jì)費(fèi)用效益流量表

B.經(jīng)濟(jì)費(fèi)用效益分析投資費(fèi)用估算調(diào)整表

C.財(cái)務(wù)計(jì)劃現(xiàn)金流量表

D.經(jīng)濟(jì)費(fèi)用效益分析經(jīng)營(yíng)費(fèi)用估算調(diào)整表

E.投資各方現(xiàn)金流量表

233網(wǎng)校答案:ABD

233網(wǎng)校解析:經(jīng)濟(jì)分析主要報(bào)表包括項(xiàng)目投資經(jīng)濟(jì)費(fèi)用效益流量表、經(jīng)濟(jì)費(fèi)用效益分析投資費(fèi)用估算調(diào)整表和經(jīng)濟(jì)費(fèi)用效益分析經(jīng)營(yíng)費(fèi)用估算調(diào)整表。