1.流動比率=流動資產/流動負債×100%

2.速動比率=速動資產/流動負債×100%

3.現金流動負債比率=年經營現金凈流量/年末流動負債×100%

4.資產負債率=負債總額/資產總額×100%

5.產權比率=負債總額/所有者權益總額×100%

6.或有負債比率=或有負債總額/所有者權益總額×100%

7.已獲利息倍數=息稅前利潤總額/利息支出

息稅前利潤總額=利潤總額+利息支出

8.帶息負債比率=帶息負債總額/負債總額×100%

9.應收賬款(流動資產、固定資產、總資產)周轉率=營業收入/平均應收賬款(流動資產、固定資產、總資產)

應收賬款(流動資產、固定資產、總資產)周轉天數=360/應收賬款(流動資產、固定資產、總資產)周轉率

其中:固定資產使用固定資產凈值計算。

10.存貨周轉率=營業成本/平均存貨余額

存貨周轉天數=360/存貨周轉率

11.不良資產比率=(資產減值準備余額+應提未提和應攤未攤的潛虧掛賬+未處理資產損失)/(資產總額+資產減值準備余額)×100%

12.資產現金回收率=經營現金凈流量/平均資產總額×100%

13.營業利潤率=營業利潤/營業收入×100%

銷售毛利率=(銷售收入-銷售成本)/銷售收入×100%

銷售凈利率=凈利潤/銷售收入×100%

14.成本費用利潤率=利潤總額/成本費用總額×100%

15.盈余現金保障倍數=經營現金凈流量/凈利潤

16.總資產報酬率=息稅前利潤總額/平均資產總額×100%

17.凈資產收益率=凈利潤/平均資產×100%

18.資本收益率=凈利潤/平均資本×100%

19.基本每股收益=歸屬于普通股東的當期凈利潤/當期發行在外普通股的加權平均數

20.每股股利=普通股現金股利總額/年末普通股總數

21.市盈率=普通股每股市價/普通股每股收益

22.每股凈資產=年末股東權益/年末普通股總數

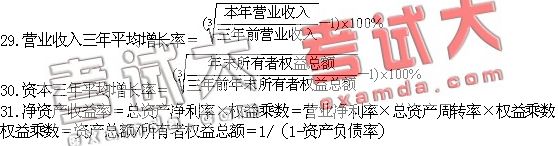

23.營業收入增長率=本年營業收入增長額/上年營業收入總額×100%

24.資本保值增值率=扣除客觀因素后的本年末所有者權益總額/年初所有者權益總額×100%

25.資本積累率=本年所有者權益增長額/年初所有者權益×100%

26.總資產增長率=本年總資產增長額/年初資產總額×100%

27.營業利潤增長率=本年營業利潤增長額/上年營業利潤總額×100%

28.技術投入比率=本年科技支出合計/本年營業收入×100%