2022年中級會計財務管理考前沖刺備考開啟,快跟著233網校學霸一起學習吧!學霸君每天會更新2022中級會計財務管理高頻知識點,助大家逐個攻破每個考點!

備考資料>>【刷題小程序用起來】【歷年真題下載】【鎖分資料下載】

(一)股票的特征與分類

【補充知識】優先股股票的特點——“兩個優先、一個限制”

1、股利分配優先權

2、分取剩余財產優先權

3、優先股股東在股東大會上無表決權,在參與公司管理上受到一定限制,僅對涉及優先股股利的問題有表決權

(二)我國證券交易所概況(2022年新增)

(1)上海證券交易所

①上海證券交易所主要以主板為主,重點服務各行業、各地區的龍頭企業和大型骨干企業。

②上海證券交易所包括主板和科創板資本市場。

(2)深圳證券交易所:初步建立主板、中小企業板和創業板差異化發展的多層次資本市場體系。

(3)北京證券交易所:以現有的新三板精選層為基礎,堅持服務創新型中小企業的市場定位。

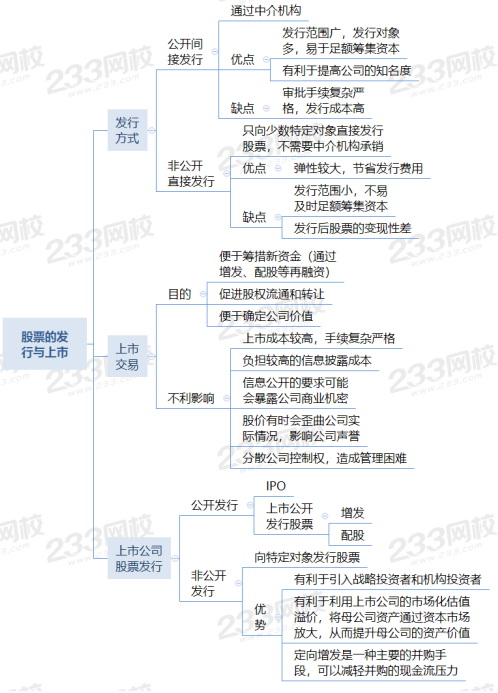

(三)首次公開發行股票的條件(2022年新增)

首次公開發行股票(IPO),是指一家公司第一次將其股票向公眾發售的行為。

1.根據《證券法》規定,公司首次公開發行新股,應當符合下列條件(列舉部分):

(1)具有持續經營能力;

(2)最近3年財務會計報告被出具無保留意見審計報告。

2.主板首次公開發行股票的條件(列舉部分)

(1)最近3個會計年度凈利潤均為正數且累計超過人民幣3 000萬元,凈利潤以扣除非經常性損益前后較低者為計算依據。

(2)最近3個會計年度經營活動產生的現金流量凈額累計超過人民幣5 000萬元;或者最近3個會計年度營業收入累計超過人民幣3億元。

(3)發行前股本總額不少于人民幣3 000萬元。

(4)最近一期末無形資產(扣除土地使用權、水面養殖權和采礦權等后)占凈資產的比例不高于20%。

(5)最近一期末不存在未彌補虧損。

3.創業板首次公開發行股票的條件

我國對首次公開發行并在創業板上市的股票由核準制改為試行注冊管理制度。

4.科創板首次公開發行股票的條件

(1)我國對首次公開發行并在科創板上市的股票試行注冊管理制度。

(2)其規定的條件與在創業板首次公開發行股票的發行人條件相同。

(四)上市公司股票發行的條件(2022年新增)

1.公開發行股票的條件(列舉部分)

(1)最近3個會計年度連續盈利。扣除非經常性損益后的凈利潤與扣除前的凈利潤相比,以低者作為計算依據。

(2)最近24個月內曾公開發行證券的,不存在發行當年營業利潤比上年下降50%以上的情形。

(3)最近3年以現金方式累計分配的利潤不少于最近3年實現的年均可分配利潤的30%。

2.非公開發行股票的條件(列舉部分)

(1)發行對象不超過35名。

(2)發行價格不低于定價基準日前20個交易日公司股票均價的80%。

(五)新三板公開發行股票的條件(2022年新增)

1.新三板市場是指全國中小企業股份轉讓系統。

2.發行條件(列舉部分)

(1)發行人應當為在全國股轉系統連續掛牌滿12個月的創新層掛牌公司。

(2)發行對象應當為已開通全國股轉系統精選層股票交易權限的合格投資者。

(六)股份有限公司的設立、股票的發行與上市

(七)引入戰略投資者

含義 | 戰略投資者是指與發行人具有合作關系或有合作意向和潛力,與發行公司業務聯系緊密且欲長期持有發行公司股票的法人。 |

基本要求 | (1)與公司經營業務聯系緊密。 (2)要出于長期投資目的而較長時期地持有股票。 (3)要有相當的資金實力,且持股數量較多。 |

作用 | (1)提升公司形象,提高資本市場認同度。 (2)優化股權結構,健全公司法人治理。 (3)提高公司資源整合能力,增強公司核心競爭力。 (4)達到階段性的融資目標,加快實現公司上市融資的進程。 |

(八)發行普通股股票的優缺點

優點 | (1)所有權與經營權相分離,有利于公司自主經營管理。 (2)能增強公司的社會聲譽,促進股權流通和轉讓。 |

缺點 | (1)資本成本較高。 (2)不易及時形成生產能力: ①普通股籌資吸收的一般都是貨幣資金,還需要通過購置和建造形成生產經營能力。 ②相對吸收直接投資方式來說,不易及時形成生產能力。 (3)公司的控制權分散,容易被經理人控制。 |