一、單項選擇題

1.【答案】D

【解析】本題的考點是名義利率與實際利率間的

關系。年內計息多次的情況下,實際利率會高于

名義利率,而且在名義利率相同的情況下,計息

次數越多,實際利率越高。因此選項中,A的名

義利率與實際利率相等,而B、c、D的實際利

率均高于名義利率,且D的實際利率最高。對

于發行債券的企業來說,實際利率越高,其負擔

的實際利息越高,所以對其最不利的復利計息期

“D”,對其最有利的復利計息期“A”。

查普通年金現值表可知:n應在7到8之間,但

本題問的是最后一次能夠足額(200元)提款的

時間是,所以應選c,即7年。

9.【答案】D 、

【解析】本題的考點是系數之間的關系。即付年

金終值系數與普通年金終值系數相比期數加l、

系數減1;即付年金現值系數與普通年金現值系

數相比期數減1、系數加l。

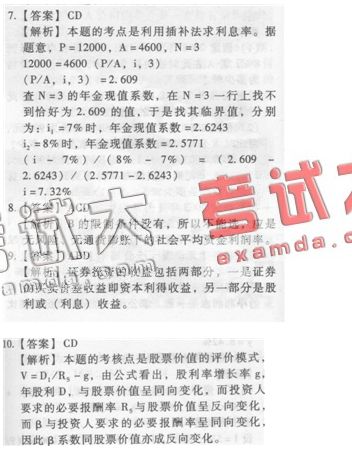

10.【答案】c

【解析】遞延年金是指第一次收付款發生時間

不在第一期末,而是隔若干期后才開始發生的

系列等額收付款項。

11.【答案】B

【解析】本題的考點是計算一次性款項的單利

現值:P=F/(1+ni)=800/(1+6×10%)

=500

12.【答案】B

【解析】本題的考點是系數之間的關系

13.【答案】A

【解析】本題的考點是資本資產定價模式與股

票股價模型。

該股票的必要報酬率為:K。=R1+B(R。一

R,):13%+1.2×(18%一13%)=19%,其

價值為:V=D1/(K—g)=4/(19%一3%)

=25(元)

二、多項選擇題

1.【答案】BCD

【解析】本題的考點是一次性款項單利現值的計

算。

單利計算法下:P=F/(1+n×i)=34500/(1

+3×5%)=30000元

2.【答案】ABD

【解析】資本回收系數與年金現值系數互為倒

數,1/3.9927=0.2505。

3.【答案】ABC

【解析】資金時間價值率是無風險無通貨膨脹的

均衡點的利率,所以不選D。在資金額一定的情

況下,利率與期限是決定資金價值主要因素,此

外采用單利還是復利也會影響時間價值的大小。

4.【答案】AC

【解析】本題考點是普通年金現值的含義。普通

年金是發生在每期期末的年金。B的表述是針對

一次性款項而言的;D的表述是針對即付年金而

言的。

5.【答案】BC

【解析】永續年金是指無限期等額收(付)的特

種年金。存本取息可視為永續年金的例子,另外

利率較高、持續期限較長的年金也可視為永續年

金的例子。

6.【答案】BCD

【解析】由年金現值系數表可以看出,當期限為

1時,年金現值系數與復利現值系數一致,都小

于1。所以選項A不對。

11.【答案】ACD

【解析】債券的投資收益率可以理解為使得未

來現金流入與現金流出相等的那一貼現率,票

面價值決定未來償還的本金流入,票面利率、

付息方式決定了未來利息流入的高低,持有期

限會影響持有時間,購買價格即現金流出,所

以均會影響債券的到期收益率,但市場利率不

會影響債券的投資收益率。

12.【答案】ABD

【解析】本題的考點是各種年金的特征。永續

年金沒有終點,所以沒有終值。

13.【答案】AB

【解析】票面收益率和直接收益率都沒有考慮

資本損益。