四、計算題

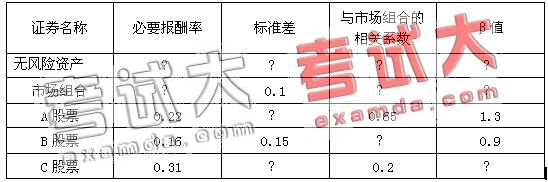

1.假設資本資產定價模型成立,表中的數字是相互關聯的。求出表中“?”位置的數字(請將結果填寫表格中,并列出計算過程)。

某公司2006年銷售收入為800萬元,變動成本率為70%,固定成本為120萬元,其中設備租金為40萬元(不可控成本)。

(1)如果公司是一個利潤中心,試計算該利潤中心的邊際貢獻總額、利潤中心可控利潤總額。

(2)如果公司同時也是一個投資中心,所占用的平均資產總額為410萬元,試計算其投資利潤率。

(3)如果經營目標是可控制利潤總額達到180萬元,試計算其投資利潤率和剩余收益(公司要求的投資報酬率為10%)。

3.某企業2006年A產品銷售收入為4000萬元,總成本為3000萬元,其中固定成本為600萬元。2007年該企業有兩種信用政策可供選用:甲方案給予客戶60天信用期限(n/60),預計銷售收入為5000萬元,貨款將于第60天收到,,其信用成本為140萬元;乙方案的信用政策為(2/10,1/20,n/90),預計銷售收入為5400萬元,將有30%的貨款于第10天收到,20%的貨款于第20天收到,其余50%的貨款于第90天收到(前兩部分貨款不會產生壞賬,后一部分貨款的壞賬損失率為該部分貨款的4%),收賬費用為50萬元。該企業A產品銷售額的相關范圍為3000~6000萬元,企業的資金成本率為8%(為簡化計算,本題不考慮增值稅因素)。

要求:

(1)計算該企業2006年的下列指標:①變動成本總額;②以銷售收入為基礎計算的變動成本率。

(2)計算乙方案的下列指標:①應收賬款平均收賬天數;②應收賬款平均余額;③維持應收賬款所需資金;④應收賬款機會成本;⑤壞賬成本;⑥采用乙方案的信用成本;

(3)計算以下指標:①甲方案的現金折扣;②乙方案的現金折扣;③甲乙兩方案信用成本前收益之差;④甲乙兩方案信用成本后收益之差;

(4)為該企業作出采取何種信用政策的決策,并說明理由。

4.已知某公司當前資本結構如下:

因生產發展需要,公司年初準備增加資金2500萬元,現有兩個籌資方案可供選擇:甲方案為增加發行1000萬股普通股,每股市價2.5元;乙方案為按面值發行每年年末付息、票面利率為10%的公司債券2500萬元。假定股票與債券的發行費用均可忽略不計;適用的企業所得稅稅率為33%。

要求:

(1)計算兩種籌資方案下每股利潤無差別點的息稅前利潤;

(2)計算處于每股利潤無差別點時乙方案的財務杠桿系數;

(3)如果公司預計息稅前利潤為1200萬元,指出該公司應采用的籌資方案;

(4)如果公司預計息稅前利潤為1600萬元,指出該公司應采用的籌資方案;

(5)若公司預計息稅前利潤在每股利潤無差別點增長10%,計算采用乙方案時該公司每股利潤的增長幅度。