三、計算分析題

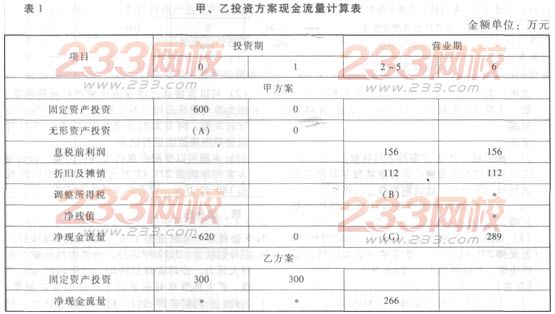

1.C公司擬投資建設一條生產線,現有甲、乙兩種投資方案可供選擇,相關資料如表所示:

說明:表中“2~5”年中的數字為等額數。“*”代表省略的數據。

該公司適用的企業所得稅稅率為25%。假定基準現金貼現率為8%,財務費用為零。相關貨幣時間價

值系數表如表2所示:

要求:

(1)確定表1內英文字母代表數值,(不需要列出計算過程)。

(2)若甲、乙兩方案的凈現值分別為264.40萬元和237.97萬元,且甲、乙兩方案互斥,分別計算

甲、乙兩方案的年金凈流量,并根據計算結果進行決策。(2012年)

【答案】

(1)A=20萬元

B=156×25%=39(萬元)

C=156+112-39=229(萬元)

(2)甲方案的年金凈流量=264.40/(P/A,8%,6)=57.19(萬元)

乙方案的年金凈流量=237.97/(P/A,8%,5)=59.60(萬元)

由于乙方案的年金凈流量大于甲方案,所以應選擇乙方案。

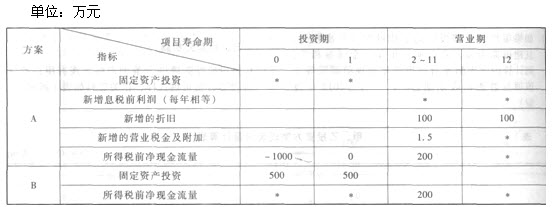

2.已知:某企業擬進行一項單純固定資產投資,現有A、B兩個互斥方案可供選擇,相關資料如下表所示:

說明:表中“2~11”年一列中的數據為每年數,連續10年相等;用“*”表示省略的數據。

要求:

(1)確定或計算A方案的下列數據:

①固定資產投資金額;②營業期每年新增息稅前利潤;③不包括建設期的靜態回收期。

(2)請判斷能否利用凈現值法做出最終投資

決策。

(3)如果A、B兩方案的凈現值分別為180.92萬元和273.42萬元,請按照一定方法做出最終決策,并說明理由。(2008年)

【答案】

(1)①固定資產投資金額=1000萬元

②營業期每年新增息稅前利潤=所得稅前凈現金流量一新增折舊=200—100=100(萬元)

③不包括建設期的靜態回收期=1000/200=5(年)

(2)可以直接通過凈現值法來進行投資決策,因為凈現值法適用于壽命期相等的多互斥方案。比較決策,兩方案的壽命都是12年,所以可以使用凈現值法進行決策。

(3)本題可以使用凈現值法進行決策,因為B方案的凈現值273.42萬元大于A方案的凈現值180.92萬元,因此應該選擇B方案。

熱點推薦:2013年中級會計師考試試題專題 中級會計職稱考試真題專題

◇ 如果您在學習過程中遇到任何疑問,請登錄中級會計職稱會員中心你問我答,隨時與廣大考生朋友們一起交流!還可以加入中級會計職稱考試群組,一起分享備考心得。同時歡迎考友選擇適合自己的學習班級,并按要求完成聽課、做題的學習任務。點擊進入了解課程>>