四、計算分析題

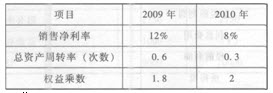

1.D公司為一家上市公司,已公布的公司2010年財務報告顯示,該公司2010年凈資產收益率為4.8%.較2009年大幅降低,引起了市場各方的廣泛關注。為此,某財務分析師詳細搜集了D公司2009年和2010年的有關財務指標,如下表所示:

相關財務指標

要求:

(1)計算D公司2009年與凈資產收益率。

(2)計算D公司2010年與2009年凈資產收益率的差異。

(3)利用因素分析法依次測算銷售凈利率、總資產周轉率和權益乘數的變動對D公司2010年凈資產收益率下降的影響。(2011年)

【答案】

(1)2009年凈資產收益率=12%×0.6×1.8=12.96%

(2)2010年與2009年凈資產收益率的差異=4.8%-l2.96%=-8.16%

(3)2009年凈資產收益率:l2%×0.6×1.8=12.96%

①替代銷售凈利率:8%×0.6×1.8=8.64%②替代資產周轉率:8%×0.3×1.8=4.32%③替代權益乘數:8%×0.3×2=4.8%④銷售凈利率變動影響:②-①=8.64%-12.96%=-4.32%

資產周轉率變動影響:③-②=4.32%-8.64%=-4.32%

權益乘數變動影響:④-③=4.8%-4.32%=0.48%

或:銷售凈利率的影響:(8%-l2%)×0.6×1.8=-4.32%

總資產周轉率的影響:8%×(0.3-0.6)×

1.8=-4.32%

權益乘數的影響:8%×0.3×(2-1.8)=0.48%

熱點推薦:2013年中級會計師考試試題專題 中級會計職稱考試真題專題

◇ 如果您在學習過程中遇到任何疑問,請登錄中級會計職稱會員中心你問我答,隨時與廣大考生朋友們一起交流!還可以加入中級會計職稱考試群組,一起分享備考心得。同時歡迎考友選擇適合自己的學習班級,并按要求完成聽課、做題的學習任務。點擊進入了解課程>>