四、計算題(本類題共25分,每小題5分。凡要求計算的項目,均須列出計算過程;計算結果有計量單位的,應予標明,標明的計量單位應與題中所給計量單位相同;計算結果出現小數的,除特殊要求外,均保留小數點后兩位小數。凡要求解釋、分析、說明理由的內容,必須有相應的文字闡述。)

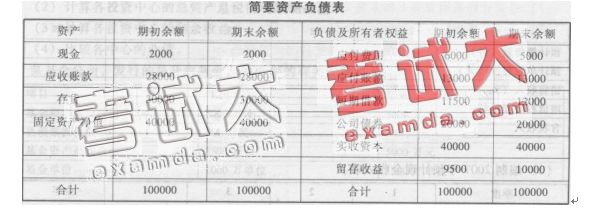

1.某公司2006年12月3l日的資產負債表如下:

公司2006年的銷售收入為100000元,流動資產的周轉率為2次,銷售凈利率為10%,現在還有剩余生產能力,即增加收入不需進行固定資產投資,此外流動資產及流動負債中的應付賬款均隨銷售收入的增加而增加。

(1)如果2007年的預計銷售收入為120000元,公司的股利支付率為50%,其他條件不變,那么需要從企業外部籌集多少資金?

(2)如果2007年要追加一項投資30000元,2007年的預計銷售收入為120000元,公司的利潤分配給投資人的比率為50%,其他條件不變,那么需要從企業外部籌集多少資金?

(3)若結合第二問,同時要求企業流動資產的周轉率(按流動資產平均余額確定)加快O.5次,銷售凈利率提高到12%,其他條件不變,企業資金有何變化?

2.甲公司準備投資100萬元購人由A、B、c三種股票構成的投資組合,三種股票占用的資金分別為20萬元、30萬元和50萬元,即它們在證券組合中的比重分別為20%、30%和50%,三種股票的B系數分別為0.8、1.0和1.8。無風險收益率為10%,整個股票市場的組合報酬率為16%。

要求:

(1)計算該股票組合的B系數;

(2)計算該股票組合的風險報酬率;

(3)計算該股票組合的預期報酬率;

(4)若用公司目前要求預期報酬率為19%,且對B股票的投資仍為30萬元不變,如何進行投資組合。

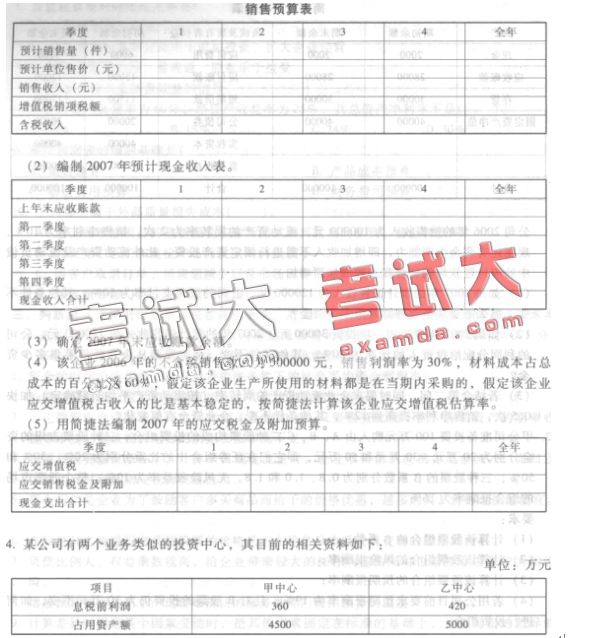

3.某企業生產和銷售A種產品,計劃期2007年四個季度預計銷售量分別為1000件、1500件、2000件和1800件;A種產品預計單位售價為100元。假設每季度銷售收入中,本季度收到現金60%,另外40%要到下季度才能收回,上年末應收賬款余額為62000元,該企業適用的增值稅率為17%,城建稅稅率為7%,教育費附加的征收率為3%。

要求:

(1)編制2007年銷售預算表。

假設公司全部資金來源中負債比重為60%,公司負債有兩筆,一筆是長期借款2000萬元,利息率為6%,另一筆為長期債券4000萬元,利息率為8%。公司管理層估計凈資產的B系數為1.5,公司適用的所得稅率為33%;無風險報酬率5%;證券市場的平均收益率為9%。假設公司要求的最低的總資產息稅前利潤率水平不低于公司的綜合資金成本率。

要求:

(1)假設不考慮籌資費,計算公司的綜合資金成本;

假設公司收取首次認購費,認購費率為基金資產凈值的5%,不再收取贖回費。

要求:

(1)計算年初的下列指標

①計算該基金公司基金凈資產價值總額

②計算基金單位凈值

③計算基金認購價

④計算基金贖回價

(2)計算年末的下列指標

①計算該基金公司基金凈資產價值總額

②計算基金單位凈值

③計算基金認購價

④計算基金贖回價

(3)計算2006年投資人的基金收益率