五、綜合題(本類題共20分,每小題10分。凡要求計算的項目,均須列出計算過程;計算結果有計量單位的,應予標明,標明的計量單位應與題中所給計量單位相同;計算結果出現小數的,除特殊要求外,均保留小數點后兩位小數。凡要求解釋、分析、說明理由的內容,必須有相應的文字闡述。)

1.某公司目前擁有資金2000萬元。其中,長期借款800萬元,年利率10%;權益資金1200萬元,股數100萬股,上年支付的每股股利2元,預計股利增長率為5%,目前價格為20元。公司目前的銷售收入為1000萬元,變動成本率為50%,固定成本為100萬元,該公司計劃籌集資金100萬元投入新的投資項目,預計項目投產后企業會增加200萬元的銷售收人,變動成本率仍為50%,固定成本增加20萬元,企業所得稅率為40%,有兩種籌資方案:

方案1:增加長期借款100萬元,借款利率上升到12%,股價下降到19元,假設公司其他條件不變。

方案2:增發普通股47619股,普通股市價增加到每股21元,假設公司其他條件不變。根據以上資料,要求:

(1)計算該公司籌資前加權平均資金成本。

(2)計算該公司籌資前經營杠桿系數、財務杠桿系數和總杠桿系數。

(3)分別計算采用方案1和方案2后的加權平均資金成本。

(4)分別計算采用方案1和方案2后的經營杠桿系數、財務杠桿系數和總杠桿系數。

(5)計算采用方案1和方案2后的每股利潤無差別點。

(6)分別采用比較資金成本法和每股利潤無差別點法確定該公司最佳的資金結構,并解

釋二者決策一致或不一致的原因是什么?

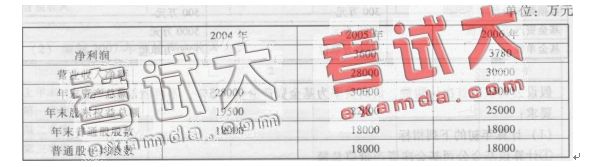

2.某公司有關資料如下表:

假定2005年、2006年每股市價均為4.8元。

要求:

(1)分別計算2005年、2006年的如下指標(要求所涉及的資產負債表的數均取平均

數):

①主營業務凈利率;

②總資產周轉率;

③權益乘數;

④平均每股凈資產;

⑤每股收益;

⑥市盈率。

(2)用因素分析法分析主營業務凈利率、總資產周轉率、權益乘數和平均每股凈資產各

個因素對每股收益指標的影響。