2014年中級(jí)會(huì)計(jì)職稱(chēng)考試《中級(jí)會(huì)計(jì)實(shí)務(wù)》高清課程免費(fèi)試聽(tīng)>> 習(xí)題在線測(cè)試>>

2014年中級(jí)會(huì)計(jì)職稱(chēng)考試《中級(jí)會(huì)計(jì)實(shí)務(wù)》高清課程免費(fèi)試聽(tīng)>> 習(xí)題在線測(cè)試>>

長(zhǎng)期負(fù)債及借款費(fèi)用

(一)應(yīng)交增值稅

1.增值稅的抵扣憑證

(1)增值稅專(zhuān)用發(fā)票

(2)完稅憑證

(3)收購(gòu)免稅農(nóng)產(chǎn)品的收購(gòu)憑證

(4)運(yùn)費(fèi)單據(jù)

2.一般納稅人的特殊會(huì)計(jì)處理

(1)購(gòu)入免稅農(nóng)產(chǎn)品

借:材料采購(gòu)(收購(gòu)免稅農(nóng)產(chǎn)品的按收購(gòu)憑證的87%入賬)

應(yīng)交稅費(fèi)――應(yīng)交增值稅(進(jìn)項(xiàng)稅額)(收購(gòu)免稅農(nóng)產(chǎn)品的按收購(gòu)憑證的13%扣稅)

貸:銀行存款

(2)視同銷(xiāo)售的會(huì)計(jì)處理

1)業(yè)務(wù)范圍:

①將自產(chǎn)的、委托加工的物資和購(gòu)買(mǎi)的物資用于分紅

②將自產(chǎn)的、委托加工的物資和購(gòu)買(mǎi)的物資用于對(duì)外投資

③將自產(chǎn)的、委托加工的物資和購(gòu)買(mǎi)的物資用于捐贈(zèng)

④將自產(chǎn)的、委托加工的物資用于集體福利或個(gè)人消費(fèi)

⑤將自產(chǎn)的、委托加工的物資用于其他非應(yīng)稅項(xiàng)目

⑥將自產(chǎn)的、委托加工的物資用于在建工程

2)會(huì)計(jì)處理:

A.會(huì)計(jì)和稅務(wù)均作銷(xiāo)售的業(yè)務(wù)處理

借:應(yīng)付利潤(rùn)①

長(zhǎng)期股權(quán)投資②

應(yīng)付職工薪酬④

貸:主營(yíng)業(yè)務(wù)收入或其他業(yè)務(wù)收入

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)(按計(jì)稅價(jià)計(jì)算銷(xiāo)項(xiàng)稅額)

同時(shí)結(jié)轉(zhuǎn)成本:

借:主營(yíng)業(yè)務(wù)成本或其他業(yè)務(wù)成本

存貨跌價(jià)準(zhǔn)備

貸:庫(kù)存商品或原材料

如果涉及消費(fèi)稅的還需如下分錄:

借:營(yíng)業(yè)稅金及附加

貸:應(yīng)交稅費(fèi)――應(yīng)交消費(fèi)稅

B.當(dāng)自產(chǎn)的、委托加工的和購(gòu)買(mǎi)的物資用于捐贈(zèng)時(shí):

借:營(yíng)業(yè)外支出

存貨跌價(jià)準(zhǔn)備

貸:庫(kù)存商品(賬面余額)

應(yīng)交稅費(fèi)――應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)(按計(jì)稅價(jià)計(jì)算銷(xiāo)項(xiàng)稅額)

――應(yīng)交消費(fèi)稅(按計(jì)稅價(jià)計(jì)算消費(fèi)稅額)

C.當(dāng)自產(chǎn)的、委托加工的物資用于在建工程時(shí):

借:在建工程

存貨跌價(jià)準(zhǔn)備

貸:庫(kù)存商品(賬面余額)

應(yīng)交稅費(fèi)――應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)(按計(jì)稅價(jià)計(jì)算銷(xiāo)項(xiàng)稅額)

(如果是動(dòng)產(chǎn)性質(zhì)的生產(chǎn)用固定資產(chǎn)工程領(lǐng)用本企業(yè)產(chǎn)品則無(wú)銷(xiāo)項(xiàng)稅)

――應(yīng)交消費(fèi)稅(按計(jì)稅價(jià)計(jì)算消費(fèi)稅額)

【要點(diǎn)提示】記住視同銷(xiāo)售的業(yè)務(wù)內(nèi)容,尤其與不予抵扣業(yè)務(wù)區(qū)分開(kāi)來(lái)。另外,需掌握其賬務(wù)處理,特別要注意的是:將自產(chǎn)的、委托加工的物資用于在建工程的會(huì)計(jì)處理與其他視同銷(xiāo)售不同。

(3)不予抵扣的會(huì)計(jì)處理

| 業(yè)務(wù)范圍 |

會(huì)計(jì)處理 |

|

①將購(gòu)買(mǎi)的物資或接受的勞務(wù)用于在建工程 |

借:在建工程 |

【要點(diǎn)提示】記住業(yè)務(wù)內(nèi)容,尤其與視同銷(xiāo)售業(yè)務(wù)區(qū)分開(kāi)來(lái)。另外,需掌握其賬務(wù)處理。

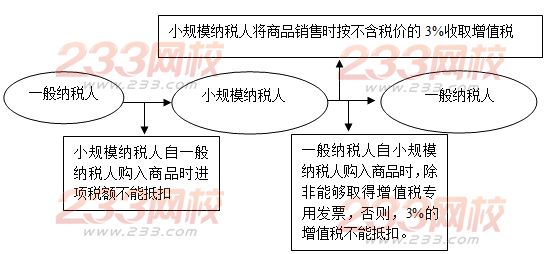

4.小規(guī)模納稅人的會(huì)計(jì)處理

【要點(diǎn)提示】記住小規(guī)模納稅人在購(gòu)入商品時(shí)、銷(xiāo)售商品時(shí)會(huì)計(jì)處理原則。

相關(guān)知識(shí)點(diǎn):2014年中級(jí)會(huì)計(jì)職稱(chēng)考試《中級(jí)會(huì)計(jì)實(shí)務(wù)》章節(jié)預(yù)習(xí)輔導(dǎo)匯總

編輯推薦:2014年中級(jí)會(huì)計(jì)職稱(chēng)報(bào)名時(shí)間臨近,備考已全面開(kāi)始,233網(wǎng)校建議考生盡早開(kāi)始備考學(xué)習(xí),通過(guò)2014年中級(jí)會(huì)計(jì)職稱(chēng)考試。233網(wǎng)校全新推出2014年中級(jí)會(huì)計(jì)職稱(chēng)考試全科VIP班!第一年沒(méi)有通過(guò)的考試科目,第二年可免費(fèi)重學(xué),報(bào)一年,學(xué)兩年!立即搶購(gòu)>>。 報(bào)名咨詢(xún)熱線:4000-800-233