重點、難點講解及典型例題

一、財務報告目標熟悉

向財務報告使用者提供與企業財務狀況、經營成果和現金流量等有關的會計信息,反映企業管理層受托責任履行情況,有助于財務報告使用者作出經濟決策。

二、會計基本假設

三、會計基礎

【提示】會計信息質量要求的應用是容易出客觀題的知識點,重點關注可比性、實質重于形式和謹慎性要求。考生在練習中要在理解各個會計信息質量要求內涵的基礎上熟練掌握常見的體現各個質量要求的業務事項。

【例題1•單選題】下列業務或事項的處理中,體現實質重于形式要求的是( )。

A.融資租入的固定資產

B.固定資產加速折舊方法的選擇

C.對某些資產、負債采用公允價值計量

D.財務報表單獨列示一年內到期的長期負債

【答案】A

【解析】選項A,形式上承租人不擁有所有權,但實質上承租人能夠控制該資產,所以準則規定企業應視同自有固定資產,體現實質重于形式的要求;選項B,體現謹慎性要求;選項C,體現相關性要求;選項D,體現重要性要求。

【提矛】掌握該類題目的要點是把握各項信息質量要求的內涵,通過對業務事項的會計處理實質的分析,理解所體現的要求。

五、會計要素掌握重點【★2012年判斷題】

會計要素是根據交易或者事項的經濟特征所確定的財務會計對象和基本分類,分為資產、負債、所有者權益、收入、費用和利潤。其中,資產、負債和所有者權益側重反映企業財務狀況;收入、費用和利潤側重反映企業的經營成果。

(一)各會計要素的特征

【提示1】六大會計要素的特征常在考題中以文字描述的形式出現,考生在學習中應深刻理解。

【提示2】凈利潤=利潤總額-所得稅費用

利潤總額=營業利潤+營業外收入-營業外支出

其中,營業利潤=營業收入-營業成本-營業稅金及附加-銷售費用-管理費用-財務費用-資產減值損失+公允價值變動收益(損失為“一”)+投資收益(損失為“一”)

【例題2•多選題】下列關于會計要素的表述中,不正確的有( )。

A.負債的特征之一是企業將在未來發生的承諾、簽訂的合同等交易或事項

B.利潤是收入減去費用后的凈額

C.所有者權益的來源僅包括所有者投入的資本(合資本溢價或股本溢價)

D.費用是所有導致所有者權益減少的經濟利益總流出

【答案】ABCD

【解析】選項A,負債是企業過去的交易或事項形成的,預期會導致經濟利益流出企業的現時義務;選項B,利潤一般包括兩部分:收入減去費用后的凈額、直接計入當期利潤的利得和損失;選項C,所有者權益按其來源不僅包括所有者投入的資本,還包括直接計入所有者權益的利得和損失、留存收益等;選項D,損失是能導致所有者權益減少的經濟利益的流出,但是不屬于企業的費用。

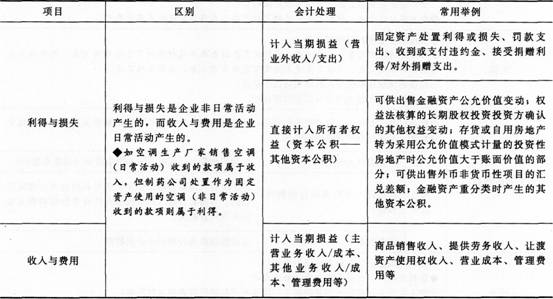

(二)利得和損失重點

【提示】利得與損失是新準則引入的概念,考生應掌握其概念、性質及會計處理方式,并通過實例深刻理解其與收入、費用的區別。

【例題3•單選題】關于損失,下列說法中正確的是( )。

A.損失是指由企業日常活動所發生的,會導致所有者權益減少的經濟利益的流出

B.損失只能計入所有者權益項目,不能計入當期損益

C.損失是指由企業非日常活動所發生的、會導致所有者權益減少的、與向所有者分配利潤無關的經濟利益的流出

D.損失只能計入當期損益,不能計入所有者權益項目

【答案】C

【解析】損失是指由企業非日常活動所發生的、會導致所有者權益減少的、與向所有者分配利潤無關的經濟利益的流出,損失分為直接計入當期損益(營業外支出)的損失和直接計入所有者權益(資本公積——其他資本公積)的損失兩類。

六、會計要素計量屬性重點

計量屬性的選擇:企業一般應當采用歷史成本計量屬性,在某些情況下,準則允許采用其他計量屬性的,應當保證所確定的會計要素金額能夠取得并可靠計量。

233網校編輯推薦:

2014年中級會計職稱考試《中級會計實務》章節習題及答案解析

2014年中級會計職稱考試《中級會計實務》各章關鍵考點預習匯總