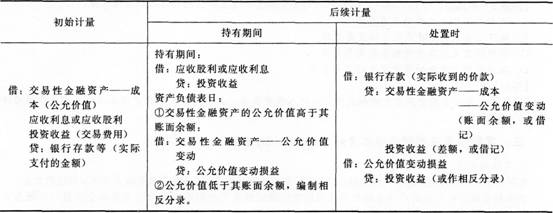

此類金融資產均通過“交易性金融資產”科目核算,其中“成本”二級科目反映的是購入時的公允價值,持有期間公允價值變動通過二級科目“公允價值變動”核算。

【例題5·單選題】甲公司2012年1月1日購入面值為400萬元,年利率為4%的A債券,取得時支付價款416萬元(含已到付息期但尚未領取的利息l6萬元),另支付交易費用2萬元,甲公司將該項金融資產劃分為交易性金融資產。2012年1月5日,收到購買時價款中所含的利息16萬元;2012年12月31日,A債券的公允價值為424萬元;2013年1月5日,收到A債券2012年度的利息16萬元;2013年4月20日,甲公司出售A債券,收到價款432萬元。甲公司從購入到出售該項交易性金融資產應確認的累計損益為( )萬元。

A.48

B.46

C.64

D.62

【答案】B

【解析】甲公司因該項交易性金融資產應確認的累計損益=-2+(424-400)+16+(432-424)=46

(萬元)。

233網校編輯推薦:

2014年中級會計職稱考試《中級會計實務》各章關鍵考點預習匯總