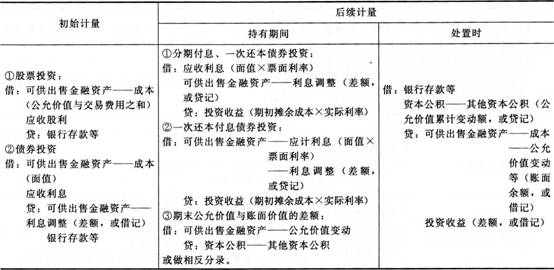

可供出售金融資產二級明細科目有:成本、利息調整、公允價值變動、應計利息、減值準備。其中“成本”二級科目核算的是債券的面值或股權投資的公允價值和直接相關費用之和;“利息調整”二級科目反映的是債券投資的溢折價以及傭金、手續(xù)費等相關費用;“公允價值變動”科目反映的是資產負債表日公允價值與賬面余額的差額;“應計利息”科目反映的是一次還本付息債券計提的利息。

【例題8·單選題】A公司于2013年1月5日從證券市場上購入B公司發(fā)行在外的股票100萬股,作為可供出售金融資產核算,每股支付價款6元(含已宣告但尚未發(fā)放的現(xiàn)金股利0.5元),另支付相關費用12萬元,不考慮其他因素,則A公司可供出售金融資產取得時的入賬價值為( )萬元。

A.600

B.612

C.550

D.562

【答案】D

【解析】A公司該項可供出售金融資產的入賬價值=100×(6-0.5)+12=562(萬元)。

【例題9·判斷題】企業(yè)持有的可供出售金融資產公允價值發(fā)生的增減變動額應當確認為直接計入所有者權益的利得和損失。( )

【答案】×

【解析】公允價值嚴重下跌時,應確認資產減值損失,不計入資本公積。

233網校編輯推薦:

2014年中級會計職稱考試《中級會計實務》各章關鍵考點預習匯總