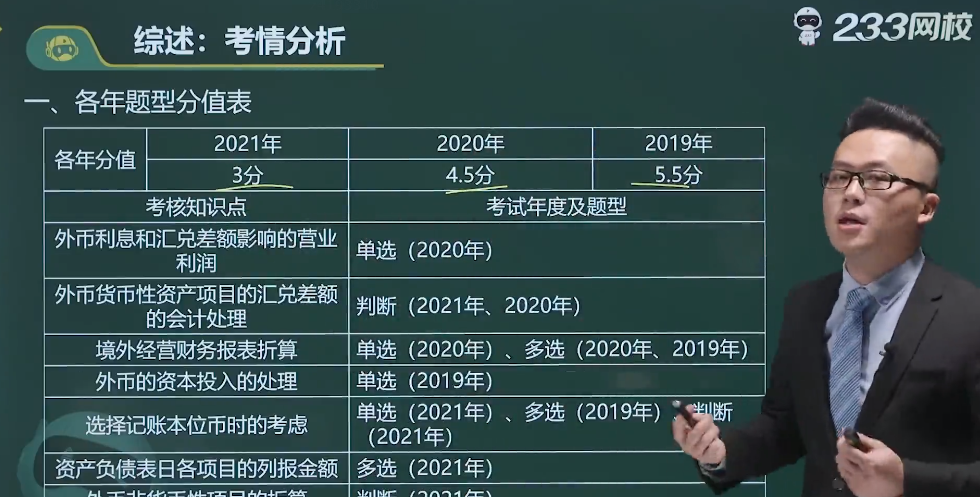

2022年《中級(jí)會(huì)計(jì)實(shí)務(wù)》第15章外幣折算歷年分值在2-5分左右。基礎(chǔ)性章節(jié),難度一般,在考試中多以客觀題形式出現(xiàn)。主要介紹了外幣交易的會(huì)計(jì)處理,注意匯兌差異入賬科目的確認(rèn),財(cái)務(wù)報(bào)表折算,掌握會(huì)計(jì)處理方法。

題型 | 2021年 | 2020年 | 2019年 | 考點(diǎn) |

單選題 | 1題1.5分 | 2題3分 | 2題3分 | (1)外幣利息和匯兌差額影響的營(yíng)業(yè)利潤(rùn); (2)境外經(jīng)營(yíng)財(cái)務(wù)報(bào)表折算; (3)選擇記賬本位幣時(shí)的考慮; (4)境外經(jīng)營(yíng)財(cái)務(wù)報(bào)表折算; (5)外幣的資本投入的處理; |

多選題 | 1道2分 | 1道2分 | 1道2分 | (1)境外經(jīng)營(yíng)財(cái)務(wù)報(bào)表折算; (2)資產(chǎn)負(fù)債表日各項(xiàng)目的列報(bào)金額; (3)選擇記賬本位幣時(shí)的考慮; |

判斷題 | 3題3分 | 1題1分 | (1)外幣貨幣性資產(chǎn)項(xiàng)目的匯兌差額的會(huì)計(jì)處理 ; (2)外幣貨幣性資產(chǎn)項(xiàng)目的匯兌差額的會(huì)計(jì)處理; (3)選擇記賬本位幣時(shí)的考慮; (4)外幣非貨幣性項(xiàng)目的折算; | |

合計(jì) | 5題6.5分 | 4題6分 | 3題5分 | — |

快來(lái)點(diǎn)擊圖片查看各考點(diǎn)怎么考的吧~

真題示例:

【2021年·單選題】2020年3月1日,甲公司與境外投資者乙公司約定,乙公司分兩次投入甲公司合計(jì)3000萬(wàn)美元,合同約定的匯率為1美元=6.85人民幣元。2020年4月1日,收到第一筆投資款2000萬(wàn)美元,當(dāng)日即期匯率為1美元=6.91人民幣元,2020年6月1日收到第二筆投資款1000萬(wàn)美元,當(dāng)日即期匯率為1美元=6.88人民幣元。2020年12月31日即期匯率為1美元=6.86人民幣元。甲公司2020年12月31日與該投資有關(guān)的所有者權(quán)益的賬面金額為( )萬(wàn)人民幣元。

A.20550

B.20580

C.20685

D.20700

【例題?多選題】(2020年)下列關(guān)于外幣財(cái)務(wù)報(bào)表折算的表述中,正確的有( )。

A.應(yīng)付債券采用資產(chǎn)負(fù)債表日的即期匯率進(jìn)行折算

B.應(yīng)付賬款采用資產(chǎn)負(fù)債表日的即期匯率進(jìn)行折算

C.固定資產(chǎn)采用資產(chǎn)負(fù)債表日的即期匯率進(jìn)行折算

D.實(shí)收資本采用交易發(fā)生日的即期匯率進(jìn)行折算

【例題·判斷題】(2018年)企業(yè)將境外經(jīng)營(yíng)全部處置時(shí),應(yīng)將原計(jì)入所有者權(quán)益的外幣財(cái)務(wù)報(bào)表折算差額全額計(jì)入當(dāng)期損益。( )

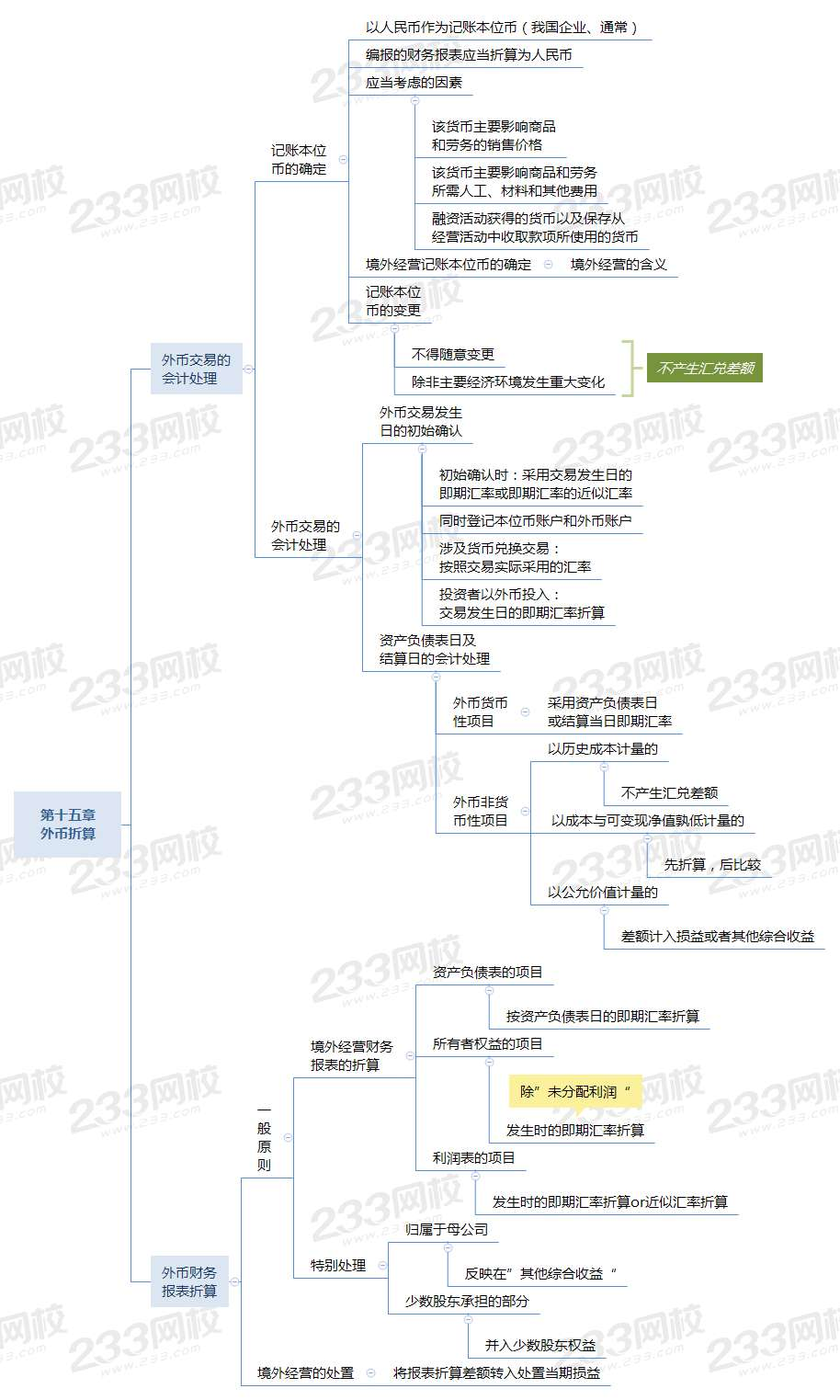

為了幫大家理清備考思路,熟悉本章節(jié)架構(gòu)重要考點(diǎn),有效備考。233網(wǎng)校學(xué)霸君特將第十五章外幣折算內(nèi)容以思維導(dǎo)圖的形式呈現(xiàn)給大家,可讓大家一目了然。

(1)業(yè)務(wù)收支以人民幣以外的貨幣為主的企業(yè),可以按規(guī)定選定其中一種貨幣作為記賬本位幣。但是,編報(bào)的財(cái)務(wù)會(huì)計(jì)報(bào)告應(yīng)當(dāng)折算為人民幣。

(2)企業(yè)選定記賬本位幣,應(yīng)當(dāng)考慮下列因素:

①收入

②支出【收入和支出要綜合考慮】

③融資活動(dòng)獲得的資金以及保存從經(jīng)營(yíng)活動(dòng)中收取款項(xiàng)所使用的貨幣

【易錯(cuò)點(diǎn)】此處的“境外經(jīng)營(yíng)”,不止指“在境外的子公司、合營(yíng)企業(yè)、聯(lián)營(yíng)企業(yè)、分支機(jī)構(gòu)”,還包括“在境內(nèi)的子公司、聯(lián)營(yíng)企業(yè)、合營(yíng)企業(yè)或者分支機(jī)構(gòu),選定的記賬本位幣與企業(yè)的記賬本位幣不同的”——也視同為境外經(jīng)營(yíng)。

企業(yè)選定境外經(jīng)營(yíng)的記賬本位幣,除考慮一般因素外,還應(yīng)當(dāng)考慮下列因素:

①境外經(jīng)營(yíng)對(duì)其所從事的活動(dòng)是否擁有很強(qiáng)的自主性;

②境外經(jīng)營(yíng)活動(dòng)中與企業(yè)的交易是否在境外經(jīng)營(yíng)活動(dòng)中占有較大比重;

③境外經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量是否直接影響企業(yè)的現(xiàn)金流量、是否可以隨時(shí)匯回;

④境外經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量是否足以償還其現(xiàn)有債務(wù)和可預(yù)期的債務(wù)。

【小tip】就是看經(jīng)營(yíng)自主權(quán)有沒(méi)有、經(jīng)營(yíng)能力強(qiáng)不強(qiáng)、自己說(shuō)了算不算數(shù)。

①初始確認(rèn)時(shí)——采用交易發(fā)生日的即期匯率進(jìn)行折算or與交易發(fā)生日即期匯率近似的匯率折算(當(dāng)期平均匯率/加權(quán)平均匯率等)

②收到投資者以外幣投入的資本——采用交易發(fā)生日即期匯率折算

(1)資產(chǎn)負(fù)債表中的資產(chǎn)和負(fù)債項(xiàng)目——采用資產(chǎn)負(fù)債表日的即期匯率折算

(2)資產(chǎn)負(fù)債表中的所有者權(quán)益項(xiàng)目——除“未分配利潤(rùn)”項(xiàng)目外,其他項(xiàng)目采用發(fā)生時(shí)的即期匯率折算

(3)利潤(rùn)表中的收入和費(fèi)用項(xiàng)目,采用交易發(fā)生日的即期匯率或即期匯率的近似匯率折算

(4)外幣財(cái)務(wù)報(bào)表折算差額在資產(chǎn)負(fù)債表中所有者權(quán)益項(xiàng)目下單獨(dú)列示(其他綜合收益)。在處置境外經(jīng)營(yíng)時(shí),自所有者權(quán)益項(xiàng)目轉(zhuǎn)入處置當(dāng)期損益。

中級(jí)會(huì)計(jì)的難度雖然比不上CPA,但是自學(xué)起來(lái)效率還是很低的。而且很多考生現(xiàn)在已經(jīng)參加工作了,平時(shí)工作任務(wù)繁忙,還有家庭需要操心。跟著老師學(xué)不僅可以節(jié)約時(shí)間,更重要的是學(xué)習(xí)得更透徹,能更輕松的應(yīng)對(duì)越來(lái)越靈活的考卷。233網(wǎng)校中級(jí)會(huì)計(jì)至尊班解決了你的后顧之憂,一站式托管跟學(xué),50人微信小班,嚴(yán)管督學(xué),跟著學(xué)就對(duì)了!

(一)系統(tǒng)的課程體系

課程設(shè)施 | |

零基礎(chǔ)入門(mén)班(預(yù)習(xí)考點(diǎn))、學(xué)習(xí)方法指導(dǎo)班 (如何提前備考) | |

習(xí)題班(詳解習(xí)題,總結(jié)做題方法)、教材精講班(吃透教材) | |

機(jī)考工具技巧班 (計(jì)算器的運(yùn)用)、沖刺串講班(提煉要點(diǎn))、真題解析班(剖析真題) | |

重難點(diǎn)突破直播班 (攻克綜合題)、考題突擊班(考前密訓(xùn))、考前直播班(直播考點(diǎn)預(yù)測(cè)) |

(二)完備的課程服務(wù)

①題庫(kù)VIP會(huì)員:含100%章節(jié)題量+2套考前點(diǎn)題/科 ②小班群服務(wù):專享班主任社群嚴(yán)管督學(xué),考前社群集訓(xùn) ③互動(dòng)交流:預(yù)約助教老師1V1答疑 | |

①按購(gòu)課科目贈(zèng)送官方教材、思維導(dǎo)圖 ②學(xué)習(xí)計(jì)劃:根據(jù)課程設(shè)置,按章節(jié)+做題形式,分四個(gè)階段進(jìn)行學(xué)習(xí)規(guī)劃 ③考前套卷:臨考前針對(duì)高頻、重難點(diǎn)考試內(nèi)容的沖刺試卷 ④全真機(jī)考系統(tǒng):幫你適應(yīng)考試節(jié)奏,熟悉電腦計(jì)算題,提高做題速度 |

建議收藏本文,反復(fù)學(xué)習(xí)。看過(guò)這篇文章還不能完全理解的考生,可以加中級(jí)會(huì)計(jì)學(xué)霸君微信號(hào),邀請(qǐng)您加入中級(jí)會(huì)計(jì)備考學(xué)習(xí)交流群,與廣大考友一起學(xué)習(xí)進(jìn)步。

溫馨提示:文章由作者233網(wǎng)校-lq獨(dú)立創(chuàng)作完成,未經(jīng)著作權(quán)人同意禁止轉(zhuǎn)載。