2004年12月31日,A產(chǎn)品市場銷售價格為每臺13萬元,預計銷售費用及稅金為每臺0.5萬元。 2004年12月31日,B產(chǎn)品市場銷售價格為每臺3萬元。甲公司已經(jīng)與某企業(yè)簽訂一份不可撤銷的銷售合同,約定在2005年2月10日向該企業(yè)銷售B產(chǎn)品300臺,合同價格為每臺3.2萬元。B產(chǎn)品預計銷售費用及稅金為每臺 0.2萬元。2004年12月31日,C產(chǎn)品市場銷售價格為每臺2萬元,預計銷售費用及稅金為每臺0.15萬元。 2004年12月31日,D配件的市場銷售價格為每件1.2萬元。現(xiàn)有D配件可用于生產(chǎn)400臺C產(chǎn)品,預計加工成C產(chǎn)品還需每臺投人成本0.25萬元。 2003年12月31日C產(chǎn)品的存貨跌價準備余額為150萬元,對其他存貨未計提存貨跌價準備;2004年銷售C產(chǎn)品結轉存貨跌價準備100萬元。甲公司按單項存貨、按年計提跌價準備。(2)甲公司2004年持有短期股票投資及其市價的情況如下:

2004年8月10日,甲公司收到X股票分來的現(xiàn)金股利8萬元(每股 0.4元)。 甲公司按單項短期投資、按半年計提跌價準備。(3)2004年12月31日,甲公司對長期股權投資進行減值測試,發(fā)現(xiàn)W公司經(jīng)營不善,虧損嚴重,對W公司長期股權投資的可收回金額下跌至2100萬元。對W公司的長期股權投資,系2004年8月2日甲公司以一幢寫字樓從另 一家公司置換取得的。甲公司換出寫字樓的賬面原價為8000萬元,累計折舊為5300萬元。2004年8月2日該寫字樓的公允價值為2700萬元。甲公司對該長期股權投資采用成本法核算。(4)2004年12月31日,甲公司對某管理用大型設備進行減值測試,發(fā)現(xiàn)其銷售凈價為2380萬元,預計該設備持續(xù)使用和使用壽命結束時進行處置所形成的現(xiàn)金流量的現(xiàn)值為2600萬元。該設備系2000年12月購入并投入使用,賬面原價為4900萬元,預計使用年限為8年,預計凈殘值為100萬元,采用年限平均法計提折舊。2003年12月31日,甲公司對該設備計提減值準備360萬元,其減值準備余額為360萬元。其他有關資料如下:(1)上述市場銷售價格和合同價格均為不含增值稅價格。(2)甲公司2004年未發(fā)生其他納稅調(diào)整事項,在以后年度有足夠的應納稅所得額用以抵減可抵減時間性差異。(3)甲公司對長期投資和固定資產(chǎn)按年計提減值準備。以前年度對短期投資、長期 股權投資均未計提跌價準備或減值準備。(4)甲公司該管理用大型設備的折舊方法、預計凈殘值和預計使用年限一直沒有發(fā) 生變更。(5)甲公司對上述固定資產(chǎn)確定的折舊年限,預計凈殘值以及折舊方法均符合稅法的規(guī)定。 要求:(1)計算甲公司2004年12月31日應計提或轉回的存貨跌價準備,并編制相關的會計分錄。(2)計算甲公司2004年12月31日應計提或轉回的短期投資跌價準備,并編制相關的會計分錄。(3)計算甲公司2004年12月31日應計提或轉回的長期投資減值準備,并編制相關的會計分錄。(4)根據(jù)資料(4),計算甲公司2004年對該管理用大型設備計提的折舊額和2004年12月31日應計提或轉回的固定資產(chǎn)減值準備,并編制相關的會計分錄。(5)假定甲公司在計提及轉回相關資產(chǎn)減值準備后的2004年度會計利潤總額為8000萬元,計算甲公司2004年度應交所得稅,并編制相關的會計分錄。 [答案/提問]

正確答案:

(1)計算甲公司2004年12月31日應計提或轉回的存貨跌價準備,并編制相關的會計分錄。

A產(chǎn)品的可變現(xiàn)凈值=280×(13-0.5)=3500萬元大于成本2800萬元,則A產(chǎn)品不用計提準備.

B產(chǎn)品有合部分的可變現(xiàn)凈值=300×(3.2-0.2)=900萬元,對應的成本=300×3=900.則有合同部分不用計提準備.無合同部分的可變現(xiàn)凈值=200×(3-0.2)=560萬元,對應的成本=200×3=600萬元.應計提準備=600-560=40萬元.

C產(chǎn)品的可變更現(xiàn)凈值=1000×(2-0.15)=1850萬元,對應的成本是1700萬元,則C產(chǎn)品不用計提準備,同時要把原有余額150-100=50萬元轉回來.

D配件的對應的產(chǎn)品C的成本=600+400×0.25=700萬元,可變現(xiàn)凈值=400*(2-0.15)=740萬元.則D配件不用計提準備

分錄:

借:管理費用—計提準備跌價準備 40

貸:存貨跌價準備---B產(chǎn)品 40

借: 存貨跌價準備---C產(chǎn)品 50

貸: 管理費用—計提準備跌價準備 50

(2)計算甲公司2004年12月31日應計提或轉回的短期投資跌價準備,并編制相關的會計分錄。

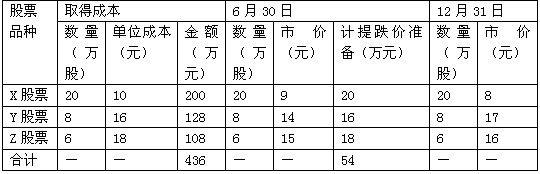

X股票在12月31日計提的準備前的短期投資的賬面成本=200-8=192萬元.則應計提的準備=192-20×8-20=12萬元.

借:投資收益 12

貸: 短期投資跌價準備 12

Y股票應計的準備=8×17大于128所以應轉回16萬元.

借:短期投資跌價準備 16

貸:投資收益 16

Z股票應計提準備=108-16×6-18=-6

借: 借:短期投資跌價準備 6

貸:投資收益 6

(3)計算甲公司2004年12月31日應計提或轉回的長期投資減值準備,并編制相關的會計分錄。

長期股權投資的投資成本=8000-5300=2700萬元.則應計提準備2700-2100=600萬元.

借:投資收益 600

貸:長期投資減值準備 600