指標評價內容 | 是否考慮資金時間價值 | 指標名稱 | 指標表達形式 |

盈利能力分析 | 動態指標 | 凈現值(NPV) | 價值性 |

內部收益率(IRR) | 比率性 | ||

動態投資回收期(P′t) | 時間性 | ||

凈年值(NAV) | 價值性 | ||

凈現值率(NPVR) | 比率性 | ||

靜態指標 | 靜態投資回收期(Pt) | 時間性 | |

總投資收益率(ROI) | 比率性 | ||

資本金凈利潤率(ROE) | 比率性 | ||

償債能力指標 | 靜態指標 | 利息備付率(ICR) | 比率性 |

償債備付率(DSCR) | 比率性 | ||

資產負債率(LOAR) | 比率性 |

其中靜態指標三個計算需要重點掌握,動態指標中的凈現值以及動態投資回收期的計算也比較重要。而內部收益率需要重點理解起含義并簡單運用。

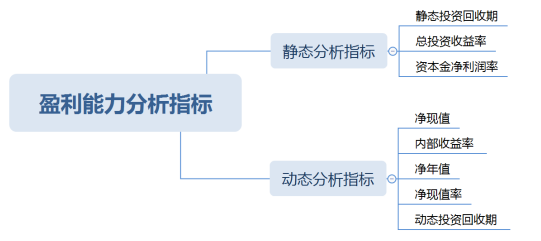

靜態分析指標:

1.靜態投資回收期

靜態投資回收期是指在不考慮資金時間價值的條件下,以項目凈收益抵償全部投資所需要的時間,它是反映項目初始投資回收能力的重要指標。

(1)若每年的凈收益相同

(2)若每年的凈收益不同

優點:

濟意義明確、直觀,計算簡便,便于投資者衡量項目承擔風險的能力,同時在一定程度上反映了投資項目經濟效果的優劣。因此,靜態投資回收期指標得到廣泛應用。

缺點:

只考慮投資回收之前的效果,不能反映投資回收之后的情況,因而無法反映項目整體盈利水平;未考慮資金時間價值,無法正確辨識項目優劣。此外,由于經濟發展、技術進步等多方面因素影響,基準投資回收期也較難確定。

2. 總投資收益率

總投資收益率是指項目達到設計能力后正常年份的年息稅前利潤或經營期內年平均息稅前利潤與項目總投資的比率,用來表示項目總投資的盈利水平。

息稅前利潤=利潤總額+計入總成本費用的利息費用

利潤總額(稅前利潤)=凈利潤+所得稅

結論:如果總投資收益率高于同行業收益率參考值,則表明用總投資收益率表示的盈利能力滿足要求。

3. 資本金凈利潤率

資本金凈利潤率是指項目達到設計能力后正常年份的年凈利潤或運營期內年平均凈利潤與項目資本金的比率,用來反映項目資本金的盈利水平。

結論:與總投資收益率指標類似,如果項目資本金凈利潤率高于同行業凈利潤率參考值,則表明用項目資本金凈利潤率表示的項在盈利能力滿足要求

2022年中級經濟師備考已開啟,時間抓住了就是黃金,抓不住就是流水!如果你現在對學習毫無頭緒,沒有備考方向,那么,233網校經濟師高端班課程就是你的通關之選!

溫馨提示:文章由作者233網校-lxh獨立創作完成,未經著作權人同意禁止轉載。