一、對(duì)基金收益率進(jìn)行風(fēng)險(xiǎn)調(diào)整的必要性

風(fēng)險(xiǎn)調(diào)整衡量指標(biāo)的基本思路就是通過(guò)對(duì)收益加以風(fēng)險(xiǎn)調(diào)整,得到一個(gè)可以同時(shí)對(duì)收益與風(fēng)險(xiǎn)加以考慮的綜合指標(biāo),以期能夠排除風(fēng)險(xiǎn)因素對(duì)績(jī)效評(píng)價(jià)的不利影響。

要點(diǎn)十

二、三大經(jīng)典風(fēng)險(xiǎn)調(diào)整收益衡量方法

(一)特雷諾指數(shù)

第一個(gè)風(fēng)險(xiǎn)調(diào)整衡量方法是由特雷諾提出的,因此也就被人們稱(chēng)為“特雷諾指數(shù)”。特雷諾指數(shù)給出了基金份額系統(tǒng)風(fēng)險(xiǎn)的超額收益率。用公式表示為.

1.特雷諾指數(shù)給出了基金份額系統(tǒng)風(fēng)險(xiǎn)的超額收益率。

2.特雷諾指數(shù)越大,基金的績(jī)效表現(xiàn)越好。

3.特雷諾指數(shù)用的是系統(tǒng)風(fēng)險(xiǎn)而不是全部風(fēng)險(xiǎn)。

4.特雷諾指數(shù)的問(wèn)題是無(wú)法衡量基金經(jīng)理的風(fēng)險(xiǎn)分散程度。

【例題9·判斷題】可以根據(jù)特雷諾指數(shù)對(duì)基金的績(jī)效加以排序。特雷諾指數(shù)越大,基金的績(jī)效表現(xiàn)越差。()

A(對(duì))B(錯(cuò))

【答案】B(錯(cuò))

要點(diǎn)十一

(二)夏普指數(shù)

夏普指數(shù)是由諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)得主威廉·夏普于1966年提出的另一個(gè)風(fēng)險(xiǎn)調(diào)整衡量指標(biāo)。夏普指數(shù)以標(biāo)準(zhǔn)差作為基金風(fēng)險(xiǎn)的度量,給出了基金份額標(biāo)準(zhǔn)差的超額收益率。用公式表示為:

分別以月度、季度計(jì)量可得到基金的月夏普指數(shù)、季夏普指數(shù)等。為便于比較,通常情況下夏普指數(shù)以年或年化數(shù)據(jù)進(jìn)行計(jì)算,這時(shí)標(biāo)準(zhǔn)差也要進(jìn)行相應(yīng)的年化處理:

1.夏普指數(shù)以標(biāo)準(zhǔn)差作為基金風(fēng)險(xiǎn)的度量,給出了基金份額標(biāo)準(zhǔn)差的超額收益率。

2.夏普指數(shù)越大,基金的績(jī)效表現(xiàn)越好。

3.夏普指數(shù)調(diào)整的是全部風(fēng)險(xiǎn)。

【例題10·單項(xiàng)選擇題】()以標(biāo)準(zhǔn)差作為基金風(fēng)險(xiǎn)的度量,給出了基金份額標(biāo)準(zhǔn)差的超額收益率。

A.特雷諾指數(shù)

B.道氏指數(shù)

C.夏普指數(shù)

D.詹森指數(shù)

【答案】C

要點(diǎn)十二

(三)詹森指數(shù)

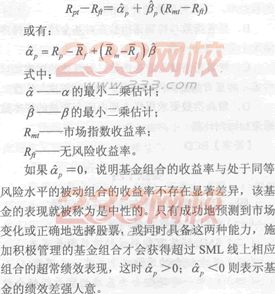

1.詹森指數(shù)是在CAPM模型基礎(chǔ)上發(fā)展出的一個(gè)風(fēng)險(xiǎn)調(diào)整差異衡量指標(biāo)。

根據(jù)CAPM模型,在SML線(xiàn)上可以構(gòu)建一個(gè)與施加積極管理的基金組合的系統(tǒng)風(fēng)險(xiǎn)相等的、、由無(wú)風(fēng)險(xiǎn)資產(chǎn)與市場(chǎng)組合組成的消極投資組合。詹森認(rèn)為,將管理組合的實(shí)際收益率與具有相同風(fēng)險(xiǎn)水平的消極(虛構(gòu))投資組合的期望收益率進(jìn)行比較,二者之差可以作為締效優(yōu)劣的一種衡量標(biāo)準(zhǔn),即:

在實(shí)際應(yīng)用中,對(duì)詹森指數(shù)的最佳估計(jì)可以通過(guò)下面的回歸方程進(jìn)行:

2.詹森指數(shù)是管理組合的實(shí)際收益率與具有相同風(fēng)險(xiǎn)水平的消極投資組合的期望收益率的差額。

3.詹森指數(shù)小于零時(shí),表示基金的績(jī)效表現(xiàn)差強(qiáng)人意。

要點(diǎn)十三

三、三種風(fēng)險(xiǎn)調(diào)整衡量方法的區(qū)別與聯(lián)系

1.夏普指數(shù)與特雷諾指數(shù)盡管衡量的都是單位風(fēng)險(xiǎn)的收益率,但二者對(duì)風(fēng)險(xiǎn)的計(jì)量不同。夏普指數(shù)考慮的是總風(fēng)險(xiǎn)(以標(biāo)準(zhǔn)差衡量),而特雷諾指數(shù)考慮的是市場(chǎng)風(fēng)險(xiǎn)。

2.夏普指數(shù)與特雷諾指數(shù)在對(duì)基金績(jī)效的排序結(jié)論上可能不一致。兩種衡量方法評(píng)價(jià)結(jié)果的不同是由分散水平的不同引起的。

3.特雷諾指數(shù)與詹森指數(shù)只對(duì)績(jī)效的深度加以考慮,而夏普指數(shù)則同時(shí)考慮了績(jī)效的深度與廣度。深度是指基金經(jīng)理所獲得的超額回報(bào)的大小,而廣度是指組合的分散程度。

4.詹森指數(shù)要求用樣本期內(nèi)所有變量的樣本數(shù)據(jù)進(jìn)行回歸計(jì)算。夏普指數(shù)與特雷諾指數(shù)只用整個(gè)時(shí)期全部變量的平均收益率。

【例題11·單項(xiàng)選擇題】()要求用樣本期內(nèi)所有變量的樣本數(shù)據(jù)進(jìn)行回歸計(jì)算。

A.詹森指數(shù)

B.夏普指數(shù)

c.標(biāo)準(zhǔn)普爾指數(shù)

D.特雷諾指數(shù)

【答案】A

【例題12·不定項(xiàng)選擇題】關(guān)于風(fēng)險(xiǎn)調(diào)整衡量方法的區(qū)別與聯(lián)系的說(shuō)法正確的是()。

A.夏普指數(shù)與特雷諾指數(shù)衡量的都是單位風(fēng)險(xiǎn)的收益率,二者對(duì)風(fēng)險(xiǎn)的計(jì)量相同

B.夏普指數(shù)與特雷諾指數(shù)在對(duì)基金績(jī)效的排序結(jié)論上有可能不一致

C.特雷諾指數(shù)與詹森指數(shù)只對(duì)績(jī)效的深度加以考慮,而夏普指數(shù)則同時(shí)考慮了績(jī)效的深度與廣度

D.詹森指數(shù)要求用樣本期內(nèi)所有變量的樣本數(shù)據(jù)進(jìn)行回歸計(jì)算

【答案】BCD

要點(diǎn)十四

四、經(jīng)典績(jī)效衡量方法存在的問(wèn)題

(一)CAPM的有效性問(wèn)題

(二)SML誤定可能引致的績(jī)效衡量誤差

(三)基金組合的風(fēng)險(xiǎn)水平并非一成不變

(四)以單一市場(chǎng)組合為基準(zhǔn)的衡量指標(biāo)會(huì)使績(jī)效評(píng)價(jià)有失偏頗

要點(diǎn)十五

五、風(fēng)險(xiǎn)調(diào)整收益衡量的其他方法

(一)信息比率

信息比率以馬柯威茨的均異模型為基礎(chǔ),可以用

這一方法的基本思想就是通過(guò)無(wú)風(fēng)險(xiǎn)利率下的借貸,將被評(píng)價(jià)組合的標(biāo)準(zhǔn)差調(diào)整到與基準(zhǔn)指數(shù)相同的水平下,進(jìn)而對(duì)基金相對(duì)基準(zhǔn)指數(shù)的表現(xiàn)做出考察。由于M2測(cè)度實(shí)際上表現(xiàn)為兩個(gè)收益率之差,因此也就比夏普指數(shù)更容易為人們所理解與接受。不過(guò),M2測(cè)度與夏普指數(shù)對(duì)基金績(jī)效表現(xiàn)的排序是一致的。

2014證券從業(yè)統(tǒng)考安排四次考試,233網(wǎng)校為大家提供2014年證券從業(yè)報(bào)名指南——考試時(shí)間——準(zhǔn)考證打印——全真預(yù)測(cè)模擬試題練習(xí)——真題答案交流——成績(jī)查詢(xún)等一站式服務(wù)。

同時(shí)2014證券預(yù)約式全年八次考試,233網(wǎng)校為各位考證網(wǎng)友提供一站式服務(wù):2014年證券預(yù)約式報(bào)考指南——考試時(shí)間——準(zhǔn)考證打印——真題答案交流——成績(jī)查詢(xún)交流,233網(wǎng)校證券從業(yè)資格考試網(wǎng),強(qiáng)強(qiáng)集結(jié)證券從業(yè)頂尖講師教研團(tuán)隊(duì),專(zhuān)為證券考證人員打造證券VIP班,同時(shí)為大家提供雙師資授課,您可以選擇自己喜愛(ài)的老師講課,根據(jù)機(jī)考形式,我們?yōu)榇蠹揖臏?zhǔn)備了全真機(jī)考模擬考場(chǎng),讓考友輕松備考。