(產權界定)

(一)國有資產產權的界定及折股

1.國有資產的界定

產權界定是指依法劃分財產所有權和經營權等產權歸屬,明確各類產權形式的財產范圍和管理權限的一種法律行為。依據“誰投資、誰擁有產權”的原則

進行。界定方法如下。

(1)有權代表國家投資的機構或部門向股份制企業投資形成的股份,包括現有已投入公司的國有資產形成的股份,構成股份制企業中的國家股,界定為國有資產。

(2)具有法人資格的國有企業、事業及其他單位以其依法占用的法人資產向獨立于自己的股份公司出資形成或依法定程序取得的股份,構成國有法人股,界定為國有資產。

(3)在股份制企業的公積金、公益金中,國有單位按照投資比例應當占有的份額,界定為國有資產。

(4)在股份制企業的未分配利潤中,國有單位按照投資比例所占的相應份額,界定為國有資產。

占有、使用國家資產,并已取得或申請取得公司法人資格,包括改組為股份制企業時,需要在辦理工商登記事宜前,依法向國有資產管理部門申請產權登記,取得國有資產管理部門依法審核并頒發的《國有資產授權占用證書》。

2.國有股權的界定

投資主體和產權管理主體不同,其所占用的國有資產分別構成國家股(代表國家投資的部門或機構依法取得的股份)和國有法人股(具有法人資格的國有企業、事業及其他單位向獨立于自己的股份公司出資形成或依法定程序取得的股份),統稱為“國有股”。

(1)改組設立

有權代表國家投資的機構或部門直接設立的國有企業如下。

①以其全部資產改建為股份有限公司的,原企業應予撤銷,原企業的國家凈資產折成的股份界定為國家股。

②以其部分資產(連同部分負債)改建為股份有限公司的分兩種情況:

·進入股份公司的凈資產(評估前)累計≥原企業所有凈資產的50%,或主營生產部分的全部或大部分資產進入股份制企業,其凈資產折成的股份界定為國家股;

·進入股份公司的凈資產(評估前)累計<原企業所有凈資產的50%,其凈資產折成的股份界定為國有法人股。

⑧國有法人單位(行業性總公司和具有政府行政管理職能的公司除外)所擁有的企業,包括產權關系經過界定和確認的國有企業的全資子企業/公司和控股子企業/公司及其下屬企業,以全部或部分資產改建為股份公司,進入股份公司的凈資產折成的股份,界定為國有法人股。

(2)新設成立

①國家授權投資的機構或部門直接向新設立的股份公司投資形成的股份.界定為國家股。

②國有企業或國有企業的全資子企業和控股子企業,以其依法占用的法人資產直接向新設立的股份公司投資入股形成的股份,界定為國有法人股。

3.國有資產的折股

不得低估作價并折股,一般應以評估確認后的凈資產折為國有股股本。允許公司凈資產不完全折股,但折股方案必須與募股方案和預計發行價格一并考慮:折股比率(國有股股本÷發行前國有凈資產)不得低于65%;股票發行溢價倍率(股票發行價格÷股票面值)應不低于折股倍數(發行前國有凈資產÷國有股股本)。凈資產未全部折股的差額部分應計入資本公積金,不得以任何形式將資本(凈資產)轉為負債。凈資產折股后,股東權益等于凈資產。

【例題1·判斷題】(A表示對,B表示錯)

國有企業改組為股份有限公司,凈資產折股比例不得低于75%。( )

【答案】B(錯)

【例題2·單選題】國有企業改組為股份有限公司時,凈資產折股比例不得低于( )。

A.40%

B.50%

C.65%

D.70%

【答案】C

(二)土地使用權的處置

對上市公司占用的國有土地主要采用以下四種方式處置:

(1)以±地使用權作價入股;

(2)繳納土地出讓金,取得土地使用權;

(3)繳納土地租金(不得轉租、轉讓和抵押);

(4)授權經營(對于省級以上人民政府批準授權經營或國家控股公司試點的企業,可采用授權經營方式配置土地)。同一企業涉及在兩個以上省(自治區、直轄市)審批土地資產處置的,企業可持有關省(自治區、直轄市)的處置批準文件到國土資源部轉辦統一的公函。

(三)非經營性資產的處置

1.內容

包括各類學校、職業教育系統、幼兒園、醫院、療養院、職工宿舍、賓館、飯店、職工食堂、商店、康樂設施、建筑安裝系統。改組時,必須對承擔政府管理職能的非經營性資產進行剝離。

2.處置模式

(1)將非經營性資產和經營性資產完全劃分開(前者或留在原企業。或組建為新的第三產業服務型單位)。

(2)完全分離經營性資產和非經營性資產,公司的社會職能由保險公司、教育系統、醫療系統承擔,其他非經營性資產以變賣、拍賣、贈與等方式處置。(四)無形資產和商標權的處置

1.內容

商標權、專利權、著作權、專有技術、土地使用權、商譽、特許經營權、開采權等。發起人出資時可以用貨幣、實物、知識產權或土地使用權出資,但對后者必須評估作價,核實財產,并折合為股份。

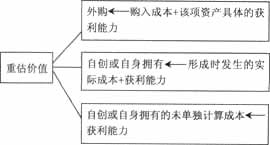

2.無形資產的重估價值

3.不同情況下,無形資產的處置方式往往與原企業的整體改組方案結合一塊考慮,具體內容如下圖所示。

4.商標權的處置方式

重組進入股份公司的主要產品或經營業務的商標權必須進入股份公司。

真題推薦:2001-2013年證券考試真題匯總

最新推薦:2014證券考試指南|考試時間|報名時間|教材|科目

課程輔導:為方便廣大學員充分備考,233網校“2014年證券從業HD高清課件”開始招生,輔導課程:證券VIP班,套餐班,精講班,沖刺班,習題班。