知識點:投資組合的風險和報酬

投資組合理論認為,若干種證券組成的投資組合,其收益是這些證券收益的加權平均數,但是其風險不是這些證券風險的加權平均風險,投資組合能降低風險。

一、證券組合的預期報酬率

投資組合的預期報酬率等于組合中各單項資產報酬率的加權平均值。

R——報酬率投資M1,獲得報酬M1R1

M——投資投資M2,獲得報酬M2R2

【分析】證券組合的預期報酬率介于最高報酬率與最低報酬率之間;當全部資金投資于最高報酬率的資產時,該組合為最高報酬率組合;當全部資金投資于最低報酬率資產時,該組合為最低報酬率組合。

組合報酬率=![]()

二、兩項資產組合的風險計量

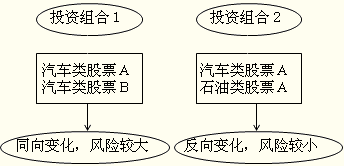

【結論】組合風險的大小與兩項資產收益率之間的變動關系(相關性)有關。反映資產收益率之間相關性的指標是協方差和相關系數。

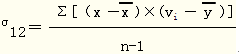

1.協方差

協方差為正,表示兩項資產的報酬率呈同方向變化;

協方差為負,表示兩項資產的報酬率呈反方向變化;

協方差為絕對數,不便于比較,再者算出某項資產的協方差為某個值,但這個值是什么含義,難以解釋。為克服這些弊端,提出了相關系數這一指標。

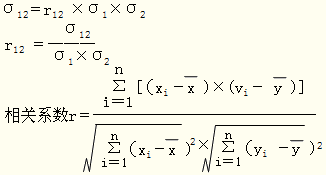

2.相關系數

(1)-1≤r≤1

(2)相關系數=-1,表示一種證券報酬的增長與另一種證券報酬的減少成比例

(3)相關系數=1,表示一種證券報酬率的增長總是與另一種證券報酬率的增長成比例

3.兩項資產組合的方差和組合的標準差

為了幫助大家通過考試,233網校為大家提供注冊會計師VIP班(含精講班+沖刺班+習題班+真題解析班+機考實戰班)免費試聽 點擊進入>>,233網校祝大家考試成功!

編輯推薦2013年注冊會計師考試熱點:

2013年注冊會計師考試成績查詢專題 成績復核匯總 證書領取匯總

編輯推薦2014年注冊會計師考試熱點: