與流動性比率一樣,財務杠桿比率同樣是分析企業償債能力的風險指標。不同的是,財務杠桿比率衡量的是企業長期償債能力。由于企業的長期負債與企業的資本結構即使用的財務杠桿有關,所以稱為財務杠桿比率。常用的財務杠桿比率有下面幾種。

1.資產負債率

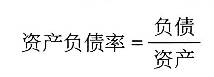

資產負債率是負債總額(包括短期負債和長期負債)占總資產的比例,即:

(6-5)

(6-5)資產負債率是使用頻率最高的債務比率。由于債務尤其是長期負債的利息具有稅盾效應(指利息在企業所得稅前支付,利息費用可以減少企業應繳的稅收),能提高企業的價值,因而很多企業會使用財務杠桿,舉債經營;但過大的債務負擔會產生較大的破產成本和財務困境成本等,會削弱甚至抵消稅盾效應帶來的價值,因而采用多大的杠桿,即資產負債率多大最為合適,是難以精確計算決定的。資產負債率在同行業企業的比較中有較大的參考價值,其余情況下,應該根據企業具體的資本結構與價值關系,遵循適中原則進行判斷。

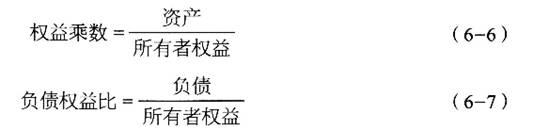

2.權益乘數和負債權益比

其中,權益乘數又稱為杠桿比率。

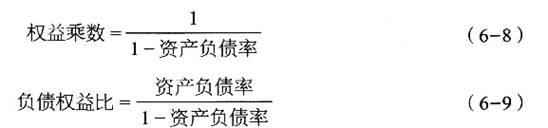

資產負債率、權益乘數和負債權益I:h--個比率其實是同一意思,由其中一個比率可以很容易計算出另外兩個比率,并且都是數值越大代表財務杠桿比率越高,負債越重。

3.利息倍數

幾乎所有長期債務都有利息支付義務,因此,企業的長期債權人對于企業除了有本金的償還保證要求外,還有利息支付要求。資產負債率、權益乘數和負債權益比衡量的是對于長期債務的本金保障程度,而衡量企業對于長期債務利息保障程度的是利息倍數,其公式為:

利息倍數=EBIT/利息 (6-10)

式中,EBIT是息稅前利潤。

對于債權人來說,利息倍數越高越安全。對于舉債經營的企業來說,為了維持正常的償債能力,利息倍數至少應該為l,并且越高越好。若利息倍數過低,企業將面臨虧損、償債的穩定性與安全性下降的風險。