2023年12月基金從業《證券投資基金基礎知識》考試已經結束,本次證券投資基金考試當中真題考點有哪些呢?學霸君根據考生回憶版真題整理了真題考點,準備備考的考生朋友務必拉入復習名單,重點復習。根據前輩經驗,基金從業考試往期真題會重復出現,說不定在考場上就遇上了!

真題考點:投資者買賣基金產生的稅收

投資者買賣基金產生的稅收(★★★)

(1)增值稅

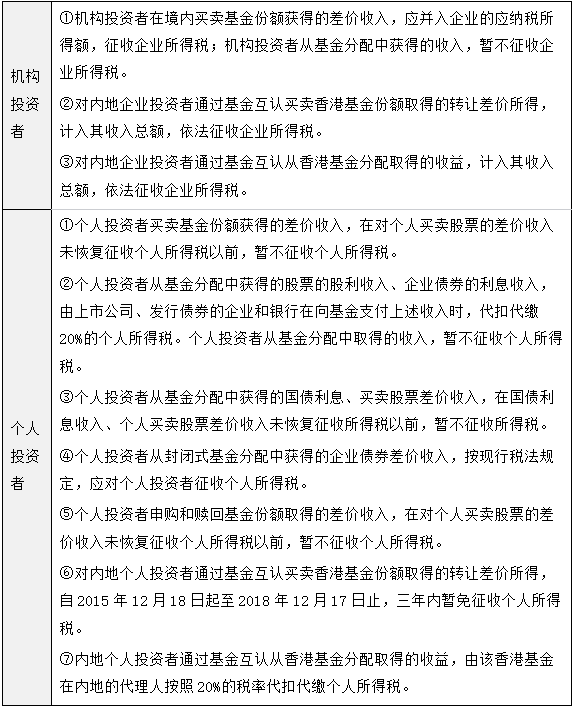

①機構投資者:按照賣出價扣除買入價后的余額為銷售額計征增值稅;QFII委托境內公司在我國從事證券買賣業務、香港市場投資者通過基金互認買賣內地基金份額取得的收入免征增值稅。

②個人投資者:個人買賣基金份額的行為免征增值稅。

(2)印花稅

①機構投資者:免征

②個人投資者:免征。特殊:內地投資者通過基金互認買賣、繼承、贈予香港基金份額,按照香港印花稅稅法規定。

(3)所得稅

真題回顧

機構投資者在參與基金交易獲得的下列收益中,目前不需要繳納所得稅的是( )。

A.通過基金互認從香港基金分配收益取得的收益

B.從基金分配中獲得的收入

C.境內買賣基金份額獲得的差價收入

D.通過基金互認買賣香港基金份額取得的差價收入

D錯誤、B正確:(1)機構投資者在境內買賣基金份額獲得的差價收入,應并入企業的應納稅所得額,征收企業所得稅;【機構投資者從基金分配中獲得的收入,暫不征收企業所得稅】。

C錯誤:(2)對內地企業投資者通過基金互認買賣香港基金份額取得的轉讓差價所得,計入其收入總額,依法征收企業所得稅。

A錯誤:(3)對內地企業投資者通過基金互認從香港基金分配取得的收益,計入其收入總額,依法征收企業所得稅。

《證券投資基金基礎知識》章節真題精選下載版、在線估分均已更新,大家可通過手機應用搜索“233網校”下載233網校APP進行免費下載、在線估分。更快掌握考點,老師帶你加速取證>>

真題答案、數字考點、易混/易錯、思維導圖……應有盡有!

如果你還在苦苦尋找更多的高質量基金備考資料,來233網校就對了,這里有一批專業團隊為大家整理符合考試要求的精品資料,思維導圖、數字考點、易混考點、易錯題、歷年真題及答案解析……應有盡有!全部免費,等你來下載!