2023年12月基金從業(yè)《證券投資基金基礎(chǔ)知識(shí)》考試已經(jīng)結(jié)束,本次證券投資基金考試當(dāng)中真題考點(diǎn)有哪些呢?學(xué)霸君根據(jù)考生回憶版真題整理了真題考點(diǎn),準(zhǔn)備備考的考生朋友務(wù)必拉入復(fù)習(xí)名單,重點(diǎn)復(fù)習(xí)。根據(jù)前輩經(jīng)驗(yàn),基金從業(yè)考試往期真題會(huì)重復(fù)出現(xiàn),說不定在考場上就遇上了!

真題考點(diǎn):期權(quán)合約的常見類型

(1)當(dāng)期收益率

定義:又稱當(dāng)前收益率,是債券的年利息收入與當(dāng)前的債券市場價(jià)格的比率。計(jì)算公式:

I=C/P

I表示當(dāng)期收益率,C表示年息票利息,P表示債券市場價(jià)格。

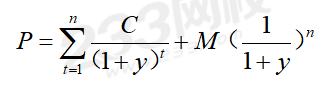

(2)到期收益率

又稱內(nèi)部收益率,是可以使投資購買債券獲得的未來現(xiàn)金流的現(xiàn)值等于債券當(dāng)前市價(jià)的貼現(xiàn)率。隱含兩個(gè)假設(shè):①投資者持有至到期;②利息再投資收益率不變。

P=市場價(jià)格;C=每期支付的利息;n=時(shí)期數(shù);M表示債券面值。

到期收益率的影響因素:票面利率;債券市場價(jià)格;計(jì)息方式;再投資收益率。

真題回顧

甲、乙、丙三個(gè)債券的面額均為100元,已知下列信息,哪個(gè)債券的到期收益率最低?()

I.債券甲的市場價(jià)格為101.9元,票面利率為5%,到期時(shí)間為2年

II.債券乙的市場價(jià)格為100.0元,票面利率為6%,到期時(shí)間為2年

III.債券內(nèi)的市場價(jià)格為97.3元,票面利率為5%,到期時(shí)間為3年

A.信息不足,無法判斷

B.丙債券

C.甲債券

D.乙債券

到期收益率的影響因素主要有以下四個(gè):

(1)票面利率。在其他因素相同的情況下,票面利率與債券到期收益率呈同方向增減。

(2)債券市場價(jià)格。在其他因素相同的情況下,債券市場價(jià)格與到期收益率呈反方向增減。

(3)計(jì)息方式。不同的計(jì)息方式會(huì)使得投資者獲得利息的時(shí)間不同,在其他因素相同的情況下,固定利率債券比零息債券的到期收益率要高。

(4)再投資收益率。由于計(jì)算到期收益率時(shí)假定利息可以以相同于到期收益率的水平再投資,但在市場利率波動(dòng)的情況下,再投資收益率可能不會(huì)維持不變,會(huì)影響投資者實(shí)際的持有到期收益率。

債券甲:101.9=5/(1+x)+5/(1+x)的平方+100/(1+x)的平方

債券乙:100=6/(1+x)+6/(1+x)的平方+100(1+x)的平方

債券丙:97.3=5/(1+x)+5/(1+x)的平方+5/(1+x)的3次方+100/(1+x)的3次方

????下方掃碼,進(jìn)入基金從業(yè)考試真題估分????

《證券投資基金基礎(chǔ)知識(shí)》章節(jié)真題精選下載版、在線估分均已更新,大家可通過手機(jī)應(yīng)用搜索“233網(wǎng)校”下載233網(wǎng)校APP進(jìn)行免費(fèi)下載、在線估分。更快掌握考點(diǎn),老師帶你加速取證>>

真題答案、數(shù)字考點(diǎn)、易混/易錯(cuò)、思維導(dǎo)圖……應(yīng)有盡有!

如果你還在苦苦尋找更多的高質(zhì)量基金備考資料,來233網(wǎng)校就對(duì)了,這里有一批專業(yè)團(tuán)隊(duì)為大家整理符合考試要求的精品資料,思維導(dǎo)圖、數(shù)字考點(diǎn)、易混考點(diǎn)、易錯(cuò)題、歷年真題及答案解析……應(yīng)有盡有!全部免費(fèi),等你來下載!