期貨從業資格考試《期貨投資分析》第二章(衍生品定價)第一節內容:遠期與期貨定價。學霸君為大家制作了思維導圖,方便理解。

【題庫會員免費領】【在線題庫全真模擬】【期貨從業取證班,免費試聽】

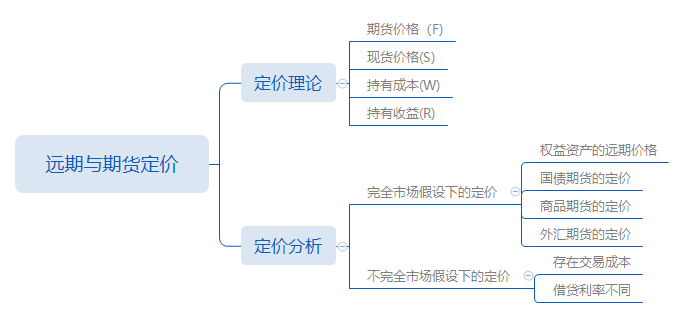

一、思維導圖

二、考點提煉

本節主要內容是遠期與期貨定價。自學效率低?進度慢?跟著許睿老師學習:免費試聽期貨從業各科約20%視頻課程>>

1. 遠期或期貨定價的理論主要包括無套利定價理論和持有成本理論。

2. 持有成本理論:F(期貨價格) = S(現貨價格)+ W(持有成本)? R(持有收益),持有成本理論以倉儲費用為中心。

3.完全市場假設下的定價

(1)權益資產的遠期價格 :

不支付紅利 :

![]()

支付現金紅利 :

支付連續紅利 :

(2)短期國債期貨 : ,短期國債期貨標的資產通常是零息債券,沒有持有收益,持有成 本也只包括購買國債所需資金的利息成本。

,短期國債期貨標的資產通常是零息債券,沒有持有收益,持有成 本也只包括購買國債所需資金的利息成本。

(3)中長期國債期貨 : 標的資產通常是附息票的名義債券,符合持有收益情形,設附息票債券 定期支付利息在 t 時點的現值為Ct。

標的資產通常是附息票的名義債券,符合持有收益情形,設附息票債券 定期支付利息在 t 時點的現值為Ct。

(4)商品期貨 : 商品往往存在儲存成本和便利收益。設儲存成本率為 u(按連續復利),便利收益率為 z(按連續復利)。

商品往往存在儲存成本和便利收益。設儲存成本率為 u(按連續復利),便利收益率為 z(按連續復利)。

(5)外匯期貨 : ,rF:外匯持有收益率,即該外匯發行國的無風險連續利率 ;rD:本國無風險連續利率

,rF:外匯持有收益率,即該外匯發行國的無風險連續利率 ;rD:本國無風險連續利率

4.不完全市場假設下的定價

(1)存在交易成本:

(2)借貸利率不同:

三、習題練習

1.在無套利區間中,當期貨的實際價格低于區間下限時,可采取()進行套利。

A.買入期貨同時賣出現貨

B.買入現貨同時賣出期貨

C.買入現貨同時買入期貨

D.賣出現貨同時賣出期貨

參考答案:A

參考解析:在無套利區間中,當期貨的實際價格高于區間上限時,可以買入現貨同時賣出期貨進行套利。同理,當期貨的實際價格低于區間下限時,可以買入期貨同時賣出現貨進行套利。

2.持有成本理論認為現貨價格和期貨價格的差(持有成本)由哪些部分組成?()

A.融資利息

B.倉儲費用

C.收益

D.市場價格的變化

參考答案:ABC

參考解析:持有成本理論認為,現貨價格和期貨價格的差(持有成本)由融資利息、倉儲費用和收益。