期貨從業資格考試《期貨投資分析》第二章(衍生品定價)第二節內容:期權定價。學霸君為大家制作了思維導圖,方便理解。

【題庫會員免費領】【在線題庫全真模擬】【期貨從業取證班,免費試聽】

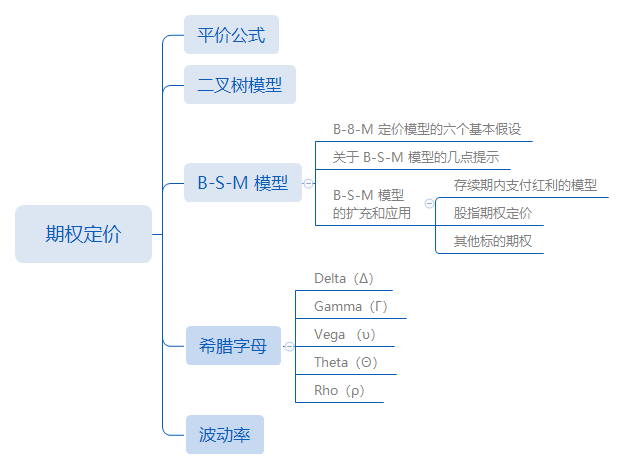

一、思維導圖

二、考點提煉

本節主要內容是期權定價。自學效率低?進度慢?跟著許睿老師學習:免費試聽期貨從業各科約20%視頻課程>>

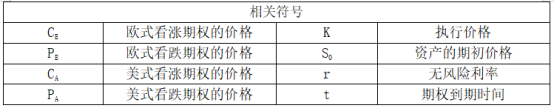

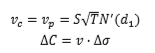

1.平價公式符號:

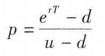

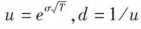

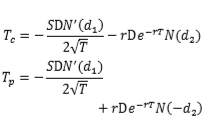

2. 單步二叉樹模型![]()

風險中性概率“ ”

” 。

。

3.B-S-M 定價模型的六個基本假設

(1) 標的資產價格服從幾何布朗運動

(2) 標的資產可以被自由買賣,元交易成本,允許賣空

(3) 期權有效期內 ,無風險利 和預期收益率 是常數,投資者可以以無風險利率無限制借人或貸出資金 。

(4) 標的資產價格是連續變動的,即不存在價格的跳躍

(5) 標的資產的價格波動率為常數

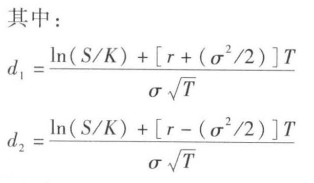

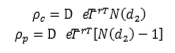

(6) 無套利市場無紅利標的資產歐式看漲期權 (看跌期權 P) 的定價公式為:

S為無收益標的資產的當前價格;σ無收益標的資產的價格波動

K為歐式看漲期權的執行價格

T為歐式看漲期權的到期時間

C為歐式看漲期權的價格

N(d)為標準正態概率值(具體值可以查閱正態概率值表),N(-d) = 1- N(d)

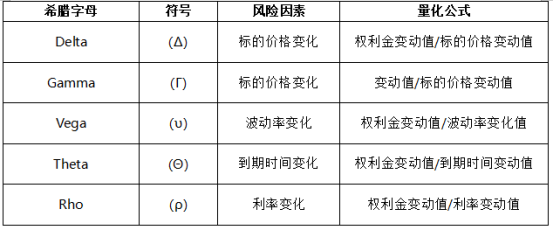

4.希臘字母:

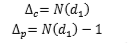

Delta

【注】可利用場內期貨合約來對沖 同標的產品的Delta風險期權對標的資產價格變動的敏感度 。

看漲期權:

實值期權(標的價格>行權價) Delta 收斂于1 ;

平價期權(標的價格=行權價) Delta 收斂于 0.5;

虛值期權(標的價格<行權價) Delta 收斂于 0。

看跌期權:

實值期權(標的價格<行權價) Delta收斂于- 1 ;

平價期權(標的價格=行權價) Delta收斂于-0.5;

虛值期權(標的價格>行權價)Delta收斂于 0。

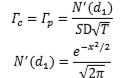

Gamma

交易組合中 Delta 變化與標的資產價格變化的比率

⑴期權的 Gamma 風險,在期權平值或 者臨近到期時最大。 ⑵只有Gamma中性為0時,才能真正規避Gamma風險

Vega

期權價格對波動率的敏感性

⑴波動率與期權價格成正比。 ⑵平價期權對波動率變動最為敏感 ⑶期權到期日臨近,標的資產波動率對期權價格影響變小。

Theta

期權價格對到期日變動的敏感度

⑴看漲期權和看跌期權的Theta 值通常是負的,表明越接近到期的期權 Theta 值越小。⑵在行權價附近,Theta 的絕對值最大。⑶平價期權的 Theta 值是單調遞減至負無窮大。⑷非平價期權的Theta值將先變小后變大,隨著接近到期收斂至 0。

Rho

期權價格對利率變動的敏感性

⑴看漲期權的Rho是正的;看跌期權的Rho是負的;⑵隨標的價格的變化:Rho隨標的證券價格單調遞增。⑶對于看漲期權,標的價格越高,利率對期權價值的影響越大。⑷對于看跌期權,標的價格越低,利率對期權價值的影響越大。⑸越是價內(標的價格>行權價)的期權,利率變化對期權價值的影響越大。⑹越是價外(標的價格<行權價)的期權,利率變化對期權價值的影響越小 ⑺Rho隨時間的變化:Rho 隨著期權到期,單調收斂到0 。

三、習題練習

1.期權風險度量指標中衡量標的資產價格變動對期權理論價格影響程度的指標是()。

A. Delta

B.Gamma

C.Theta

D.Vega

2.下列關于Rho的性質說法正確的有() 。

A.看漲期權的Rho是負的

B.看跌期權的Rho是負的

C. Rho隨標的證券價格單調遞增

D.期權越接近到期,利率變化對期權價值的影響越小

3.下列關于兩步二叉樹定價模型的說法正確的有() 。

A.總時間段分為兩個時間間隔

B.在第一個時間間隔末T時刻,股票價格仍以u或d的比例上漲或下跌

C.股票最多有2種可能的價格

D.如果其他條件不變,在2T時刻,股票有3種可能的價格