準備報考2020年一級造價工程師的朋友們,不妨從現在開始復習,一天學一點,知識慢慢積累,只要投入的時間足夠多,終能實現質的變化。233網校2020年一級造價工程師《建設工程計價》視頻內部資料,今天跟著田劭楠老師一起掌握第一章考點“建設工程造價構成概述(2)”。詳情內容如下:

第一章 建設工程造價構成

第1講 概述

2020年一級造價工程師《建設工程計價》精講班視頻,20%免費試學

田劭楠老師介紹:具有多年海內、外工程實際經驗,歷任國家級、省級重點項目主管、現場生產經理、商務合約部經理,基礎理論扎實。授課善于聯系工程現場實際,以學員的角度出發善于生活舉例,利用工程實際情況與工程實例解決學員痛點問題,注重學員感受。頗受學員喜愛,講課考點精準、考試脈絡分明,重理論、重方法。

主講領域:造價工程師

1.進口設備的交易價格

在國際貿易中,較為廣泛使用的交易價格術語有FOB、CFR和CIF。

(1)FOB意為裝運港船上交貨,亦稱為離岸價格。FOB是指當貨物在裝運港被裝上指定船時,賣方即完成交貨義務。

風險轉移,以在指定的裝運港貨物被裝上指定船時為分界點。

費用劃分與風險轉移的分界點相一致。

在FOB交貨方式下,賣方的基本義務有:

在合同規定的時間或期限內,在裝運港按照習慣方式將貨物交到買方指派的船上,并及時通知買方;自負風險和費用,取得出口許可證或其他官方批準證件,在需要辦理海關手續時,辦理貨物出口所需的一切海關手續;負擔貨物在裝運港至裝上船為止的一切費用和風險;自付費用提供證明貨物已交至船上的通常單據或具有同等效力的電子單證。

買方的基本義務有:

自負風險和費用取得進口許可證或其他官方批準的證件,在需要辦理海關手續時,辦理貨物進口以及經由他國過境的一切海關手續,并支付有關費用及過境費;負責租船或訂艙,支付運費,并給予賣方關于船名、裝船地點和要求交貨時間的充分的通知;負擔貨物在裝運港裝上船后的一切費用和風險;接受賣方提供的有關單據,受領貨物,并按合同規定支付貨款。

(2)CFR意為成本加運費,或稱之為運費在內價。CFR是指在裝運港貨物在裝運港被裝上指定船時賣方即完成交貨,賣方必須支付將貨物運至指定的目的港所需的運費和費用,但交貨后貨物滅失或損壞的風險,以及由于各種事件造成的任何額外費用,即由賣方轉移到買方。與FOB價格相比,CFR的費用劃分與風險轉移的分界點是不一致的。

在CFR交貨方式下,賣方的基本義務有:

自負風險和費用,取得出口許可證或其他官方批準的證件,在需要辦理海關手續時,辦理貨物出口所需的一切海關手續;簽訂從指定裝運港承運貨物運往指定目的港的運輸合同;在買賣合同規定的時間和港口,將貨物裝上船并支付至目的港的運費,裝船后及時通知買方;負擔貨物在裝運港在裝上船為止的一切費用和風險;向買方提供通常的運輸單據或具有同等效力的電子單證。

買方的基本義務有:

自負風險和費用,取得進口許可證或其他官方批準的證件,在需要辦理海關手續時,辦理貨物進口以及必要時經由另一國過境的一切海關手續,并支付有關費用及過境費;負擔貨物在裝運港裝上船后的一切費用和風險;接受賣方提供的有關單據,受領貨物,并按合同規定支付貨款;支付除通常運費以外的有關貨物在運輸途中所產生的各項費用以及包括駁運費和碼頭費在內的卸貨費。

(3)CIF意為成本加保險費、運費,習慣稱到岸價格。

在CIF術語中,賣方除負有與CFR相同的義務外,還應辦理貨物在運輸途中最低險別的海運保險,并應支付保險費。

除保險這項義務之外,買方的義務與CFR相同。

總結:

風險劃分均為裝上船前(后)為劃分點

費用劃分點各自不同

【2018】國際貿易雙方的約定費用劃分與風險轉移均以貨物在裝運港被裝上指定船只時為分界點。該種交易價格被稱為( )。

A.離岸價

B.運費在內價

C.到岸價

D.抵岸價

【233網校答案】A

【233網校解析】裝運港船上交貨時的價格亦稱為離岸價格。風險轉移,以在指定的裝運港貨物被裝上指定船時為分界點。費用劃分與風險轉移的分界點相一致。

2.進口設備到岸價的構成及計算

進口設備到岸價(CIF)=離岸價格(FOB)+國際運費+運輸保險費

=運費在內價(CFR)+運輸保險費

(1)貨價。一般指裝運港船上交貨價(FOB)。進口設備貨價按有關生產廠商詢價、報價、訂貨合同價計算。

(2)國際運費。即從裝運港(站)到達我國目的港(站)的運費:

國際運費(海、陸、空)=原幣貨價(FOB)×運費率

國際運費(海、陸、空)=單位運價×運量

(3)運輸保險費:

運輸保險費=[原幣貨價(FOB)+國際運費] /(1-保險費率)×保險費率

3.進口從屬費的構成及計算

進口從屬費=銀行財務費+外貿手續費+關稅+消費稅+進口環節增值稅+車輛購置稅

(1)銀行財務費:

銀行財務費=離岸價格(FOB)×人民幣外匯匯率×銀行財務費率

(2)外貿手續費:

外貿手續費=到岸價格(CIF)×人民幣外匯匯率×外貿手續費率

(3)關稅:

關稅=到岸價格(CIF)×人民幣外匯匯率×進口關稅稅率

到岸價格作為關稅的計征基數時,通常又可稱為關稅完稅價格。

(4)消費稅:

應納消費稅稅額=【到岸價格(CIF)×人民幣外匯匯率+關稅】/(1-消費稅稅率)×消費稅稅率

(5)進口環節增值稅,是對從事進口貿易的單位和個人,在進口商品報關進口后征收的稅種。我國增值稅征收條例規定,進口應稅產品均按組成計稅價格和增值稅稅率直接計算應納稅額,即:

進口環節增值稅額=組成計稅價格(關稅完稅價格+關稅+消費稅)×增值稅稅率

(6)車輛購置稅:

進口車輛購置稅=(關稅完稅價格+關稅+消費稅)×車輛購置稅率

匯總表格:

【2019】某進口設備民幣貨價400萬元,國際運費折合人民幣30萬元,運輸保險費率為3%,則該設備應計的運輸保險費折合人民幣( )萬元。

A.1.200

B.1.204

C.1.290

D.1.294

【233網校答案】D

【233網校解析】(400+30)/(1-3%)*3%=1.29388(萬元)

【2017】某進口設備到岸價為1500萬元,銀行財務費、外貿手續費合計36萬元,關稅300萬元,消費稅和增值稅稅率分別為10%、17%,則該進口設備原價為( )萬元。

A.2386.8

B.2376.0

C.2362.9

D.2352.6

【233網校答案】B

【233網校解析】本題考查的是進口設備原價的構成及計算。消費稅=(1500+300)×10%/(1-10%)=200(萬元),增值稅=(1500+300+200)×17%=340(萬元)。進口設備原價=1500+36+300+200+340=2376(萬元)。

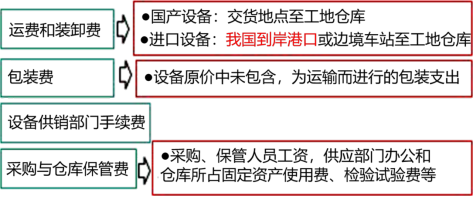

設備運雜費的構成及計算

1.設備運雜費的構成

設備運雜費是指國內采購設備自來源地、國外采購設備自到岸港運至工地倉庫或指定堆放地點發生的費用。

工具、器具及生產家具購置費的構成和計算

工具、器具及生產家具購置費,是指新建或擴建項目初步設計規定的,保證初期正常生產必須購置的沒有達到固定資產標準的設備、儀器、工卡模具、器具、生產家具和備品備件等的購置費用。

工具、器具及生產家具購置費=設備購置費×定額費率