準(zhǔn)備報考2020年一級造價工程師的朋友們,不妨從現(xiàn)在開始復(fù)習(xí),一天學(xué)一點,知識慢慢積累,只要投入的時間足夠多,終能實現(xiàn)質(zhì)的變化。233網(wǎng)校2020年一級造價工程師《建設(shè)工程計價》視頻內(nèi)部資料,今天跟著田劭楠老師一起掌握第一章考點“建設(shè)工程造價構(gòu)成概述”。詳情內(nèi)容如下:

第一章 建設(shè)工程造價構(gòu)成

第三節(jié) 建筑安裝工程費(fèi)用構(gòu)成和計算

2020年一級造價工程師《建設(shè)工程計價》精講班視頻,20%免費(fèi)試學(xué)

田劭楠老師介紹:具有多年海內(nèi)、外工程實際經(jīng)驗,歷任國家級、省級重點項目主管、現(xiàn)場生產(chǎn)經(jīng)理、商務(wù)合約部經(jīng)理,基礎(chǔ)理論扎實。授課善于聯(lián)系工程現(xiàn)場實際,以學(xué)員的角度出發(fā)善于生活舉例,利用工程實際情況與工程實例解決學(xué)員痛點問題,注重學(xué)員感受。頗受學(xué)員喜愛,講課考點精準(zhǔn)、考試脈絡(luò)分明,重理論、重方法。

主講領(lǐng)域:造價工程師

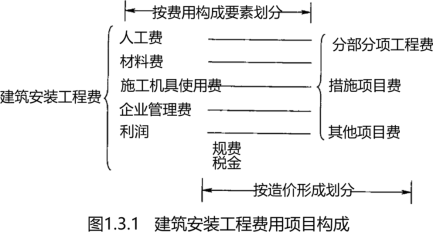

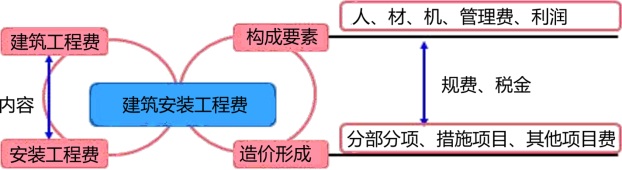

一、建筑安裝工程費(fèi)用的構(gòu)成

(二)我國現(xiàn)行建筑安裝工程費(fèi)用項目組成

根據(jù)住房和城鄉(xiāng)建設(shè)部、財政部頒布的“關(guān)于印發(fā)《建筑安裝工程費(fèi)用項目組成》的通知”(建標(biāo)[2013]44號),我國現(xiàn)行建筑安裝工程費(fèi)用項目按兩種不同的方式劃分,即按費(fèi)用構(gòu)成要素劃分和按造價形成劃分。

二、按費(fèi)用構(gòu)成要素劃分建筑安裝工程費(fèi)用項目構(gòu)成和計算

(一)人工費(fèi)

根據(jù)建標(biāo)〔2017〕209號《住房城鄉(xiāng)建設(shè)部關(guān)于加強(qiáng)和改善工程造價監(jiān)管的意見》建標(biāo)〔2017〕209號完善建設(shè)工程人工單價市場形成機(jī)制。改革計價依據(jù)中人工單價的計算方法,使其更加貼近市場,滿足市場實際需要。擴(kuò)大人工單價計算口徑,將單價構(gòu)成調(diào)整為工資、津貼、職工福利費(fèi)、勞動保護(hù)費(fèi)、社會保險費(fèi)、住房公積金、工會經(jīng)費(fèi)、職工教育經(jīng)費(fèi)以及特殊情況下工資性費(fèi)用。

建筑安裝工程費(fèi)中的人工費(fèi),指支付給直接從事建筑安裝工程施工作業(yè)的生產(chǎn)工人的各項費(fèi)用。計算人工費(fèi)的基本要素有兩個,即人工工日消耗量和人工日工資單價。

(1)人工工日消耗量

指在正常施工生產(chǎn)條件下,完成規(guī)定計量單位的建筑安裝產(chǎn)品所消耗的生產(chǎn)工人的工日數(shù)量。它由分項工程所綜合的各個工序勞動定額包括的基本用工、其他用工兩部分組成。

(2)人工日工資單價

指直接從事建筑安裝工程施工的生產(chǎn)工人在每個法定工作日的工資、津貼及獎金等。

(二)材料費(fèi)

建筑安裝工程費(fèi)中的材料費(fèi),指工程施工過程中耗費(fèi)的各種原材料、半成品、構(gòu)配件、工程設(shè)備等的費(fèi)用,以及周轉(zhuǎn)材料等的攤銷、租賃費(fèi)用。

(1)材料消耗量,指在正常施工生產(chǎn)條件下,完成規(guī)定計量單位的建筑安裝產(chǎn)品所消耗的各類材料的凈用量和不可避免的損耗量。

(2)材料單價,指建筑材料從其來源地運(yùn)到施工工地倉庫直至出庫形成的綜合平均單價。由材料原價、運(yùn)雜費(fèi)、運(yùn)輸損耗費(fèi)、采購及保管費(fèi)組成。當(dāng)采用一般計稅方法時,材料單價中的材料原價、運(yùn)雜費(fèi)等均應(yīng)扣除增值稅進(jìn)項稅額。

材料費(fèi)=∑(材料消耗量×材料單價)

(3)工程設(shè)備,指構(gòu)成或計劃構(gòu)成永久工程一部分的機(jī)電設(shè)備、金屬結(jié)構(gòu)設(shè)備、儀器裝置及其他類似的設(shè)備和裝置。

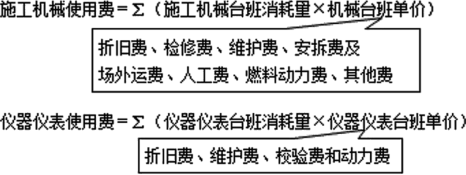

(三)施工機(jī)具使用費(fèi)

建筑安裝工程費(fèi)中的施工機(jī)具使用費(fèi),指施工作業(yè)所發(fā)生的施工機(jī)械、儀器儀表使用費(fèi)或其租賃費(fèi)。

(1)施工機(jī)械使用費(fèi),指施工機(jī)械作業(yè)發(fā)生的使用費(fèi)或租賃費(fèi)。

構(gòu)成施工機(jī)械使用費(fèi)的基本要素是施工機(jī)械臺班消耗量和機(jī)械臺班單價。施工機(jī)械臺班消耗量是指在正常施工生產(chǎn)條件下,完成規(guī)定計量單位的建筑安裝產(chǎn)品所消耗的施工機(jī)械臺班的數(shù)量。施工機(jī)械臺班單價是指折合到每臺班的施工機(jī)械使用費(fèi)。

(2)儀器儀表使用費(fèi),指工程施工所需使用的儀器儀表的攤銷及維修費(fèi)用。

當(dāng)采用一般計稅方法時,施工機(jī)械臺班單價和儀器儀表臺班單價中的相關(guān)子項均需扣除增值稅進(jìn)項稅額。

(四)企業(yè)管理費(fèi)

1.企業(yè)管理費(fèi)的內(nèi)容

企業(yè)管理費(fèi)是指施工單位組織施工生產(chǎn)和經(jīng)營管理所發(fā)生的費(fèi)用。包括:

三工: 管理人員工資+工會經(jīng)費(fèi)+職工教育經(jīng)費(fèi)

差: 差旅交通費(fèi)

使用: 固定資產(chǎn)使用費(fèi)+工具用具使用費(fèi)

保險金: 勞動保險+財產(chǎn)保險+稅金

財檢: 財務(wù)費(fèi)+檢驗試驗費(fèi)

勞公: 勞動保護(hù)費(fèi)+辦公費(fèi)

(6)勞動保險和職工福利費(fèi)(集體福利費(fèi)、夏季防暑降溫、冬季取暖補(bǔ)貼、上下班交通補(bǔ)貼等)。

(7)勞動保護(hù)費(fèi)。如工作服、手套、防暑降溫飲料以及在有礙身體健康的環(huán)境中施工的保健費(fèi)用等。

(8)檢驗試驗費(fèi),是指施工企業(yè)按照有關(guān)標(biāo)準(zhǔn)規(guī)定,對建筑以及材料、構(gòu)件和建筑安裝物進(jìn)行一般鑒定、檢查所發(fā)生的費(fèi)用,包括自設(shè)試驗室進(jìn)行試驗所耗用的材料等費(fèi)用。

不包括新結(jié)構(gòu)、新材料的試驗費(fèi),對構(gòu)件做破壞性試驗及其他特殊要求檢驗試驗的費(fèi)用和建設(shè)單位委托檢測機(jī)構(gòu)進(jìn)行檢測的費(fèi)用,對此類檢測發(fā)生的費(fèi)用,由建設(shè)單位在工程建設(shè)其他費(fèi)用中列支。

2.企業(yè)管理費(fèi)的計算方法

企業(yè)管理費(fèi)一般采用取費(fèi)基數(shù)乘以費(fèi)率的方法計算。

取費(fèi)基數(shù)有:

①直接費(fèi)

②人工費(fèi)和施工機(jī)具使用費(fèi)之合

③人工費(fèi)

(五)利潤

利潤是指施工單位從事建筑安裝工程施工所獲得的盈利,由施工企業(yè)根據(jù)企業(yè)自身需求并結(jié)合建筑市場實際自主確定。

利潤在稅前建筑安裝工程費(fèi)的比重可按不低于5%且不高于7%的費(fèi)率計算。

(六)規(guī)費(fèi)

1.規(guī)費(fèi)的內(nèi)容

規(guī)費(fèi)是指按國家法律、法規(guī)規(guī)定,由省級政府和省級有關(guān)權(quán)力部門規(guī)定施工單位必須繳納或計取,應(yīng)計人建筑安裝工程造價的費(fèi)用。主要包括社會保險費(fèi)、住房公積金。

(1)社會保險費(fèi):

1)養(yǎng)老保險費(fèi)2)失業(yè)保險費(fèi)3)醫(yī)療保險費(fèi)4)工傷保險費(fèi)5)生育保險費(fèi)

(2)住房公積金

2.規(guī)費(fèi)的計算

社會保險費(fèi)和住房公積金應(yīng)以定額人工費(fèi)為計算基礎(chǔ),根據(jù)工程所在地省、自治區(qū)、直轄市或行業(yè)建設(shè)主管部門規(guī)定費(fèi)率計算。

(七)增值稅

建筑安裝工程費(fèi)用中的增值稅按稅前造價乘以增值稅稅率確定。

1.增值稅的計算

(1)一般計稅方法時增值稅的計算

當(dāng)采用一般計稅方法時,建筑業(yè)增值稅稅率為9%。

增值稅=稅前造價×9%

稅前造價為人工費(fèi)、材料費(fèi)、施工機(jī)具使用費(fèi)、企業(yè)管理費(fèi)、利潤和規(guī)費(fèi)之和,各費(fèi)用項目均以不包含增值稅可抵扣進(jìn)項稅額的價格計算。

(2)簡易計稅的計算

當(dāng)采用簡易計稅方法時,建筑業(yè)增值稅稅率為3%。

增值稅=稅前造價×3%

稅前造價為人工費(fèi)、材料費(fèi)、施工機(jī)具使用費(fèi)、企業(yè)管理費(fèi)、利潤和規(guī)費(fèi)之和,各費(fèi)用項目均以包含增值稅進(jìn)項稅額的含稅價格計算。

2.采用簡易計稅方法時增值稅的計算

(1)簡易計稅的適用范圍:

1)小規(guī)模納稅人。

小規(guī)模納稅人通常是指納稅人提供建筑服務(wù)的年應(yīng)征增值稅銷售額未超過500萬元,并且會計核算不健全,不能按規(guī)定報送有關(guān)稅務(wù)資料的增值稅納稅人。年應(yīng)稅銷售額超過500萬元但不經(jīng)常發(fā)生應(yīng)稅行為的單位也可選擇按照小規(guī)模納稅人計稅。

2)一般納稅人以清包工方式提供的建筑服務(wù)。

以清包工方式提供建筑服務(wù),是指施工方不采購建筑工程所需的材料或只采購輔助材料,并收取人工費(fèi)、管理費(fèi)或者其他費(fèi)用的建筑服務(wù)。

3)一般納稅人為甲供工程提供的建筑服務(wù)。

甲供工程是指全部或部分設(shè)備、材料、動力由工程發(fā)包方自行采購的建筑工程。其中建筑工程總承包單位為房屋建筑的地基與基礎(chǔ)、主體結(jié)構(gòu)提供工程服務(wù),建設(shè)單位自行采購全部或部分鋼材、混凝土、砌體材料、預(yù)制構(gòu)件的,適用簡易計稅方法計稅。

4)一般納稅人為建筑工程老項目提供的建筑服務(wù)。

建筑工程老項目:

①《建筑工程施工許可證》注明的合同開工日期在2016年4月30日前的建筑工程項目;

②未取得《建筑工程施工許可證》的,建筑工程承包合同注明的開工日期在2016年4月30日前的建筑工程項目。

【2019】根據(jù)我國現(xiàn)行《建安工程造價計價方法》,下列情況可用簡易計稅方法的是( )

A.小規(guī)模納稅人發(fā)生的應(yīng)稅行為

B.一般納稅人以清包工方式提供的建筑服務(wù)

C.一般納稅人為甲供工程提供的建筑服務(wù)

D.《施工許可證》注明的開工日期在2016年4月30日前

E.實際開工日期在2016年4月30日前的建筑服務(wù)

【233網(wǎng)校答案】ABCD

【233網(wǎng)校解析】簡易計稅方法主要適用于以下幾種情況:1、小規(guī)模納稅人發(fā)生應(yīng)稅行為。2、一般納稅人以清包工方式提供的建筑服務(wù)。3、一般納稅人為甲供工程提供的建筑服務(wù)。4、一般納稅人為建筑工程老項目提供的建筑服務(wù)。①《建筑工程施工許可證》注明的合同開工日期在2016年4月30日前的建筑工程項目;②未取得《建筑工程施工許可證》的,建筑工程承包合同注明的開工日期在2016年4月30日前的建筑工程項目。