06年《財務管理》第八章重點導讀

三、重點導讀

節 營運資金的含義與特點

一、營運資金的含義

營運資金也稱營運資本,是指流動資產減去流動負債后的余額。 流動資產是指可以在一年或者超過一年的一個營業周期內變現或耗用的資產,主要包括現金、有價證券、應收賬款和存貨等。流動負債是指將在一年或者超過一年的一個營業周期內必須清償的債務,主要包括短期借款、應付賬款、應付票據、預收賬款、應計費用等。

二、營運資金的特點

流動資產又稱經營性投資,與固定資產相比,具有如下特點:

(1)投資回收期短;(2)流動性強;(3)具有并存性;(4)具有波動性。

與長期負債籌資相比,流動負債籌資具有如下特點:

(1)速度快;(2)彈性高;(3)成本低;(4)風險大。

第二節 現金

一、現金的持有動機與成本

現金是指在生產過程中暫時停留在貨幣形態的資金,包括庫存現金、銀行存款、銀行本票、銀行匯票等。

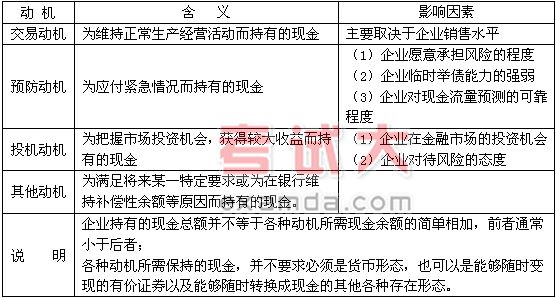

(一)現金的持有動機

|

相關推薦

- 2017年中級會計師考試《財務管理》命題規律 2017-01-04

- 中級會計師考試《財務管理》考情分析匯總 2016-12-27

- 中級會計師考試《財務管理》考情分析:第十章 2016-12-22

- 中級會計師考試《財務管理》考情分析:第九章 2016-12-21

??У?γ?

| ?γ??????? | ??? | ???/???? | ??????? | ???? |

|---|---|---|---|---|

| 2017???м??????????? | ?????? ??? ????? |

??300 / ??300 |  |

???? |

| 2017???м????÷??????? | ?????? ??б? |

??300 / ??300 | |

???? |

| 2017???м????????????? | ????? ????? |

??300 / ??300 | |

???? |