06年《財務管理》第八章重點導讀

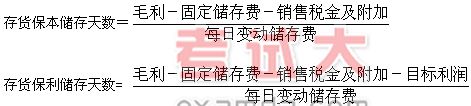

(一)存貨儲存期控制

存貨儲存期控制包括存貨保本儲存期控制和保利儲存期控制兩項內容,有關計算公式為:

利潤=毛利-固定儲存費-銷售稅金及附加-每日變動儲存費×儲存天數

|

批進批出經銷某商品實際獲利或虧損額=每日變動儲存費×(保本儲存天數-實際儲存天數)

批進零售經銷某商品預計獲利或虧損額=每日變動儲存費×(平均保本儲存天數-平均實際儲存天數)

其中:平均實際儲存天數=(實際零散售完天數+1)/2

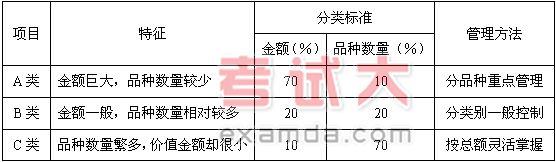

(二)存貨ABC分類管理

存貨ABC分類管理就是按照一定的標準,將企業的存貨劃分為A、B、C三類,分別實行分品種重點管理、分類別一般控制和按總額靈活掌握的存貨管理方法。分類的標準主要有兩個:一是金額標準,二是品種數量標準。

|

相關推薦

- 2017年中級會計師考試《財務管理》命題規律 2017-01-04

- 中級會計師考試《財務管理》考情分析匯總 2016-12-27

- 中級會計師考試《財務管理》考情分析:第十章 2016-12-22

- 中級會計師考試《財務管理》考情分析:第九章 2016-12-21

??У?γ?

| ?γ??????? | ??? | ???/???? | ??????? | ???? |

|---|---|---|---|---|

| 2017???м??????????? | ?????? ??? ????? |

??300 / ??300 |  |

???? |

| 2017???м????÷??????? | ?????? ??б? |

??300 / ??300 | |

???? |

| 2017???м????????????? | ????? ????? |

??300 / ??300 | |

???? |