三、資金需要量預測掌握

(-)因素分析法【★2013年單選題】

資金需要量=(基期資金平均占用額-不合理資金占用額)X(1±預測期銷售增減率)X(1-預測期資金周轉速度增長率)

【提示】

(1)關于(1±預測期銷售增減率):如果銷售預測增長(即增長率大于0)就用“+”,如果銷售預測減少(即增長率小于0)用“-”;

(2)上述公式還可以表示為:

資金需要量=(基期資金平均占用額-不合理資金占用額)X(1+預測期銷售增長率)x(1-預測期資金周轉速度增長率)

關于這個公式可以這樣理解:銷售增長率大于0時,會導致應收賬款等增加,導致資金占用增加,所以,會導致資金需要量增加,因此,應該是乘以(1+預測期銷售增長率);銷售增長率小于0時,會導致應收賬款等減少,導致資金占用減少,所以,會導致資金需要量減少,因此,也應該是乘以(1+預測期銷售增長率);預測期資金周轉速度增長率大于0時,預測期資金周轉速度加快,相同的時間內,收回的現金增多,因此,會減少資金需要量,所以,應該是乘以(1-預測期資金周轉速度增長率);預測期資金周轉速度增長率小于0時,預測期資金周轉速度減慢,相同的時間內,收回的現金減少,因此,會增加資金需要量,所以,應該也是乘以(1-預測期資金周轉速度增長率)。

(3)因素分析法計算簡便,容易掌握,但預測結果不太精確,它通常用于品種繁多、規格復雜、資金用量較小的項目。

【例題4·單選題】ABC公司上年度資金平均占用額為900萬元,其中不合理的部分占10%,預計本年度銷售額增長率為3%,資金周轉速度提高1%,則預測年度資金需要量為( )萬元。

A.826

B.842

C.778

D.794

【答案】A

【解析】預測年度資金需要量=(900—900×10%)X(1+3%)×(1—1%)=826(萬元)

【提示】因素分析法主要是以客觀題的形式出現,由于內容少,公式單-不易變化,屬于考試中“送分”的知識點,考生需要花點時間將公式牢牢記住。

(二)銷售百分比法【★2011年單選題】

1.基本原理及計算公式

外部融資需求量=資產增加額-負債自發增長-預期的利潤留存

該方法認為某些資產和負債占銷售收入的百分比是不變的,它們會隨著銷售收入的增長而增長,把這樣的資產和負債稱為敏感性資產和敏感性負債(也叫自發性負債)。

如果除了敏感性資產以外,其他的資產都不隨銷售收入的變化而變化,則:

外部融資需求量

=敏感性資產增加額-敏感性負債增加額-預期的利潤留存

=敏感性資產總額占銷售收入的百分比×銷售收入增長額-敏感性負債總額占銷售收入的百分比×銷售收入增長額-預期的利潤留存

2.優缺點

優點:能為籌資管理提供短期預計的財務報表,以適應外部籌資的需要,且易于使用。

缺點:在有關因素發生變動的情況下,必須相應地調整原有的銷售百分比。

【提示】

(1)常見的敏感性資產包括庫存現金、應收賬款、存貨等;常見的敏感性負債包括應付票據、應付賬款等。

(2)做題時-般并不需要判斷某項資產和負債是否屬于敏感性資產和敏感性負債,題中-般會明確說明。具體地說,如果題中說明了某項資產或負債占銷售收入的比例,則意味著該資產或負債為敏感性資產或敏感性負債。

(3)如果某項資產的增長率與銷售收入增長率不同,但是也增長了,計算外部融資需求量時也應該考慮。此時,資產增加額-敏感性資產增加額+非敏感性資產增加額。

(4)外部融資額-外部籌集的債務資金+外部籌集的權益資金。

【例題5·多選題】采用銷售百分比法預測外部融資需要量時,下列因素的變動會使外部融資需要量減少的有( )。

A.股利支付率降低

B.固定資產凈值增加

C.收益留存率提高

D.銷售凈利率增大

【答案】ACD

【解析】選項A、C、D都會導致預期的利潤留存增加,因此會導致外部融資需要量減少。固定資產凈值增加會增加資金需求,所以本題不能選B。

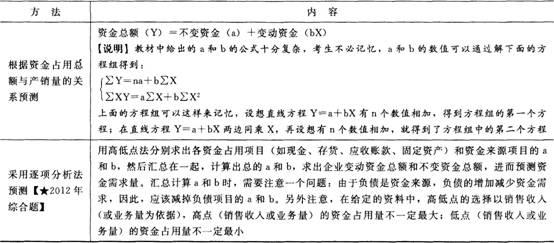

(三)資金習性預測法

1.資金習性預測法的含義

資金習性預測法,是指根據資金習性預測未來資金需要量的-種方法。資金習性是指資金的變動同產銷量變動之間的依存關系。按照資金習性,可以把資金分為不變資金、變動資金和半變動資金。

2.具體方法

233網校編輯推薦: