知識點三:企業所得稅的應納稅額

一、企業所得稅的應納稅額的計算

企業所得稅的應納稅額的計算公式為:

應納稅額=應納稅所得額×適用稅率一減免稅額一抵免稅額

企業抵免境外所得稅額后實際應納所得稅額的計算公式為:

企業實際應納所得稅=企業境內外所得應納稅總額-企業所得稅減免、抵免優惠稅額-境外所得稅抵免額

二、企業取得境外所得計稅時的抵免

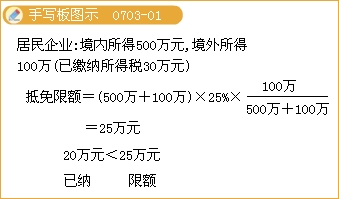

(一)有關抵免境外已納所得稅額的規定

《企業所得稅法》規定:企業取得的下列所得已在境外繳納的所得稅稅額,可以從其當期應納稅額中抵免,抵免限額為該項所得依照本法規定計算的應納稅額;超過抵免限額的部分,可以在以后5個年度內,用每年度抵免限額抵免當年應抵稅額后的余額進行抵補:(1)居民企業來源于中國境外的應稅所得;(2)非居民企業在中國境內設立機構、場所,取得發生在中國境外但與該機構、場所有實際聯系的應稅所得。

1.已在境外繳納的所得稅稅額,是指企業來源于中國境外的所得依照中國境外稅收法律以及相關規定應當繳納并已經實際繳納的企業所得稅性質的稅款。

2.抵免限額,是指企業來源于中國境外的所得,依照《企業所得稅法》及其《實施條例》的規定計算的應納稅額。除國務院財政、稅務主管部門另有規定外,該抵免限額應當分國(地區)不分項計算,計算公式如下:

抵免限額=中國境內、境外所得依照《企業所得稅法》及其《實施條例》的規定計算的應納稅總額×來源于某國(地區)的應納稅所得額÷中國境內、境外應納稅所得總額

3.所謂5個年度,是指從企業取得的來源于中國境外的所得,已經在中國境外繳納的企業所得稅性質的稅額超過抵免限額的當年的次年起連續5個納稅年度。

(二)有關抵免境外負擔所得稅額的規定

相關推薦:

2013年中級會計職稱考試《經濟法》預習計劃

中級會計職稱考試《經濟法》知識分享匯總

熱點推薦:2013年中級會計職稱考試報名專題

2013年中級會計職稱HD高清課件全新上線,48小時免費試聽,并提供講師在線答疑、課堂習題等專業服務。詳情點擊進入>>

2013年中級會計職稱HD高清課件全新上線,48小時免費試聽,并提供講師在線答疑、課堂習題等專業服務。詳情點擊進入>>