四、計算題

1.【答案】

(1)計算利潤分配前的每股收益、每股凈資產、市盈率

每股收益=45/20=2.25(元)

每股凈資產:225/20=11.25元

市盈率=20/2.25=8.89倍

(2)①普通股總數增加=20×6%=1.2(萬股)

“股本”項目:50+1.2×2.5==53(萬元)

“未分配利潤”項目:160—1.2×2.5=157(萬元)

“資本公積”項目:15=15(萬元)

②發放股票股利后的每股收益:45/21.2:2.12(元)

③發放股票股利后的每股凈資產=225/21.2=10.61元

(2)進行股票分割后

①普通股總數增加20萬股,但每股面值降為1.25元

“股本”項目、“未分配利潤”和“資本公積”項目均沒有發生變化

②進行股票分割后的每股收益=45/40=1.13元

③進行股票分割后的每股凈資產=225/40=5.63元

2.【答案】

(1)計算2006年利息總額

因為:稅前利潤=420/(1—40%)=700(萬元)

DFL=EBIT/(EBIT—I)

且EBIT=稅前利潤+I

所以:1.5=(700+I)/700

所以:利息I=350(萬元)

(2)計算2006年已獲利息倍數

息稅前利潤總額=700+350=1050(萬元)

已獲利息倍數=1050/350=3

(3)計算2007年經營杠桿系數

邊際貢獻=EBIT+固定成本=1050+(2350—350)=3050(萬元)

經營杠桿系數=3050/1050=2.90

(4)計算債券籌資的資金成本

債券年利息額=350×40%=140(萬元)

每張債券利息額=140/1=140(元)

債券籌資成本=[140×(1—40%)]/[1050×(1—2%)]=8.16%

(5)[(EBIT一350)×(1—40%)]/(1000+20)=[(EBIT一350—1000×9%)×(1—40%)]/1000 EBIT=4940萬元

由于追加投資項目后總EBIT=1050+4000=5050萬元,大于4940萬元,所以應該追加

發行債券。

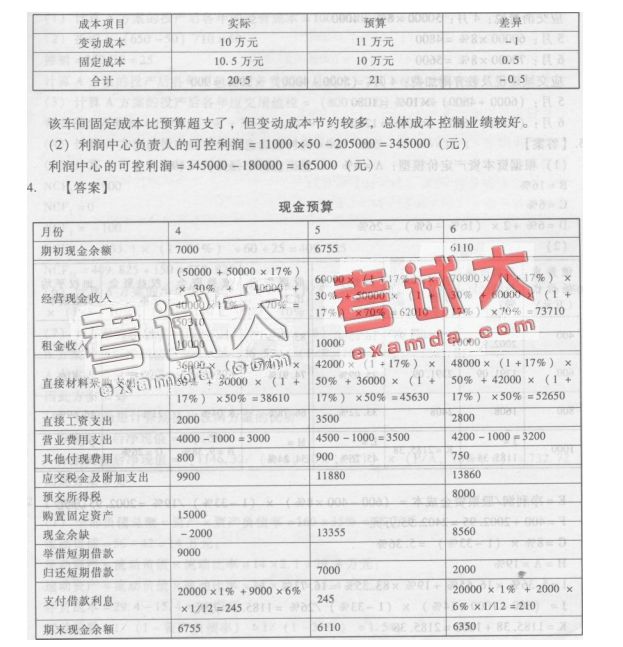

3.【答案】

(1)①預算單位變動成本=(200000—100000)/10000=10元/件

②實際產量的預算成本=100000+10×1 1000=210000元

責任成本變動額=20.5—21=一0.5(萬元)

責任成本變動率=一0.5/21=一2.38%

④

注:

采購成本:3月:50000×60%=30000

4月:60000×60%=36000

5月:70000×60%=42000

6月:80000×60%=48000

應交增值稅:4月:50000×10%=5000

5月:60000×10%=6000

6月:70000×10%=7000

應交消費稅:4月:50000×8%=4000

5月:60000×8%=4800

6月:70000×8%=5600

應交城建稅及教育附加費:4月:(5000+4000)×10%=900

5月:(6000+4800) ×10%=1080

6月:(7000+5600) ×10%:1260

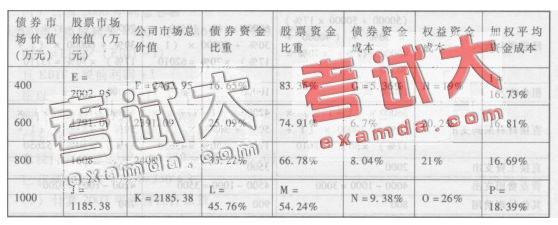

5.【答案】

(1)根據資本資產定價模型:A=6%+1.3 x(16%一6%)=19%

B=16%

C=6%

D=6%+2×(16%一6%)=26%

(2)

E=凈利潤/股票資金成本=(600—400×8%)×(1—33%)/19%=2002.95萬元

F=400+2002.95=2402.95萬元

G=8%×(1—33%) =5.36%

H=A=19%

I=5.36%×16.65%+19%×83.35%=16.73%,

J:(600—1000×14%)×(1—33%)/26%=1185.38萬元

K=1185.38+1000=2185.38

L=1000/2185.38=45.76%

M=1185.38/2185.38=54.24%

N=14%×(1—33%)=9.38%

O=D=26%

P=9.38%×45.76%+26%×54.24%=18.39%

(3)由于負債資金為800萬元時,企業價值最大同時加權平均資金成本最低,所以此時

的結構為公司最優資金結構。