233網校中級會計考試網提供莊欣老師《會計實務》精講班課程講義,本節視頻講解中級會計實務第二存貨中的存貨的期末計量考點。免費試聽中級會計莊欣老師精講班課程>>

莊欣老師介紹:

實戰派財會輔導專家,副教授,美國注冊管理會計師,注冊會計師,稅務師,IMA協會會員。曾多年任職于上市公司財務總監,中國500強企業財務負責人,統籌管理財務工作。多年一線考培類授課經驗,課程幽默風趣,善于利用案例總結歸納知識點,授課通俗易懂,思路清晰流暢,妙趣橫生。

第二章 存貨

第二節 存貨的期末計量

本節知識體系邏輯:

一、存貨期末計量原則

資產負債表日,存貨應當按照成本與可變現凈值孰低計量。

存貨成本高于其可變現凈值的,應當計提存貨跌價準備,計入當期損益。

1、成本:賬面余額。

2、可變現凈值:預計售價減去進一步加工成本和銷售所必須的預計稅金、費用后的凈值。

本節知識體系邏輯:

二、存貨期末計量方法

(一)減值跡象的判斷

發現了以下情形之一,應當考慮計提存貨跌價準備:

1.市價持續下跌,并且在可預見的未來無回升的希望;

2.企業使用該項原材料生產的產品的成本大于產品的銷售價格;

3.企業因產品更新換代,原有庫存原材料已不適應新產品的需要,而該原材料的市場價格又低于其賬面成本;

4.因企業所提供的商品或勞務過時或消費者偏好改變而使市場的需求發生變化,導致市場價格逐漸下跌;

5.其他足以證明該項存貨實質上已經發生減值的情形。

存在下列情況之一的,應全額提取減值準備:

1.已霉爛變質的存貨;

2.已過期且無轉讓價值的存貨;

3.生產中已不再需要,并且已無使用價值和轉讓價值的存貨;

4.其他足以證明已無使用價值和轉讓價值的存貨。

本節知識體系邏輯:

(二)可變現凈值的確定

1.企業確定存貨的可變現凈值時應考慮的因素

(1)存貨可變現凈值的確鑿證據

產成品或商品的市場銷售價格、與企業產成品或商品相同或類似商品的市場銷售價格、銷售方提供的有關資料和生產成本資料等。

(2)持有存貨的目的

直接出售的存貨與需要經過進一步加工出售的存貨,兩者可變現凈值的確定是不同的。

(3)資產負債表日后事項的影響

要考慮資產負債表日后事項期間相關價格與成本的波動。

【例-判斷題】對直接用于出售的存貨和用于繼續加工的存貨,企業在確定其可變凈現值時應當考慮不同的因素。( )

2.不同情況下可變現凈值的確定

(1、2)產成品、商品和用于出售的材料等直接用于出售的商品存貨,沒有銷售合同約定的,其可變現凈值為在正常生產經營過程中,該存貨的一般銷售價格減去估計的銷售費用和相關稅費等后的金額。

【例-單選題】2011年11月15日,甲公司與乙公司簽訂了一份不可撤銷的商品購銷合同,約定甲公司于2012年1月15日按每件2萬元向乙公司銷售W產品100件。2011年12月31日,甲公司庫存該產品100件,每件實際成本和市場價格分別為1.8萬元和1.86萬元。甲公司預計向乙公司銷售該批產品將發生相關稅費10萬元。假定不考慮其他因素,甲公司該批產品在2011年12月31日資產負債表中應列示的金額為( )萬元。

A.176 B.180

C.186 D.190

變現凈值=2×100-10=190(萬元);

成本=1.8×100=180(萬元);

存貨按照成本與可變現凈值孰低計量,答案為180萬元。

(3)需要經過加工的材料存貨,其可變現凈值為在正常生產經營過程中,以該材料所生產的產成品的估計售價減去至完工時估計將要發生的成本、估計的銷售費用和相關稅費后的金額。

【例2-6】20×16年12月31日,甲公司庫存原材料——鋼材的賬面價值為600 000元,可用于生產1臺C型機器,相對應的市場銷售價格為550 000元,假設不發生其他購買費用。由于鋼材的市場銷售價格下降,用鋼材作為原材料生產的C型機器的市場銷售價格由1500 000元下降為1350 000元,但其生產成本仍為1 400 000元,即將該批鋼材加工成C型機器尚需投入800 000元,估計銷售費用及稅金為50 000元。

根據上述資料,可按以下步驟確定該批鋼材的賬面價值:

第一步,計算用該原材料所生產的產成品的可變現凈值。

C型機器的可變現凈值=C型機器估計售價-估計銷售費用及稅金

=1 350 000-50 000=1 300 000(元)

第二步,將用該原材料所生產的產成品的可變現凈值與其成本進行比較。

C型機器的可變現凈值1 300 000元小于其成本1 400 000元,即鋼材價格的下降和C型機器銷售價格的下降表明C型機器的可變現凈值低于其成本,因此該批鋼材應當按可變現凈值計量。

第三步,計算該批鋼材的可變現凈值,并確定其期末價值。

該批鋼材的可變現凈值=C型機器的估計售價-將該批鋼材加工成C型機器尚需投入的成本-估計銷售費用及稅金=1 350 000-800 000-50 000=500 000(元)

該批鋼材的可變現凈值500 000元小于其成本600 000元,因此該批鋼材的期末價值應為其可變現凈值500 000元,即該批鋼材應按500 000元列示在20×9年12月31日資產負債表的存貨項目之中。

【例-單選題】2018年12月31日,甲公司庫存丙材料的實際成本為100萬元。不含增值稅的銷售價格為80萬元,擬全部用于生產1萬件丁產品。將該批材料加工成丁產品尚需投入的成本總額為40萬元。由于丙材料市場價格持續下降,丁產品每件不含增值稅的市場價格由原160元下降為110元。估計銷售該批丁產品將發生銷售費用及相關稅費合計為2萬元。不考慮其他因素,2018年12月31日。甲公司該批丙材料的賬面價值應為( )萬元。

A.68 B.70

C.80 D.100

(4)為執行銷售合同或者勞務合同而持有的存貨,通常應以產成品或商品的合同價格作為其可變現凈值的計量基礎;

如果企業持有同一項存貨的數量多于銷售合同訂購的數量,超出部分的存貨可變現凈值,應以產成品或商品的一般銷售價格作為計量基礎。

沒有銷售合同約定的存貨,但不包括用于出售的材料,其可變現凈值應以產成品或商品的一般銷售價格(即市場銷售價格)作為計量基礎。

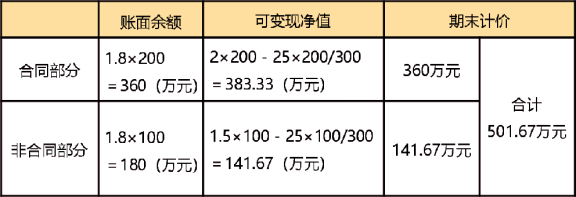

【例-單選題】2018年12月1日,甲公司與乙公司簽訂了一項不可撤銷的銷售合同,約定甲公司于2019年1月12日以每噸2萬元的價格(不含增值稅)向乙公司銷售K產品200噸。2018年12月31日,甲公司庫存該產品300噸,單位成本為1.8萬元,單位市場銷售價格為1.5萬元(不含增值稅)。甲公司預計銷售上述300噸庫存產品將發生銷售費用和其他相關稅費25萬元。不考慮其他因素,2018年12月31日,上述300噸庫存產品的賬面價值為( )萬元。

A.425 B.525

C.540 D.501.67

材料的可變現凈值的確認

無合同部分:100噸庫存商品可變現凈值=1.5×100-25×100/300=141.67(萬元),其成本=1.8×100=180(萬元),可變現凈值小于成本,發生減值,期末該部分商品按照可變現凈值計量。

上述300噸庫存產品的賬面價值=1.8×200+141.67=501.67(萬元)。

【例-判斷題】企業為執行銷售合同而持有的存貨,其可變現凈值應以合同價格為基礎計算。( )

本節知識體系邏輯:

(三)存貨跌價準備的計提和轉回

1.存貨跌價準備的計提

當有跡象表明存貨發生減值時,企業應于期末計算存貨的可變現凈值,確認是否需要計提存貨跌價準備。

會計分錄為:

借:資產減值損失

貸:存貨跌價準備

2.存貨跌價準備的轉回

企業應在每一資產負債表日,比較存貨成本與可變現凈值,計算出應計提的存貨跌價準備,再與已提數進行比較,若應提數大于已提數,應予補提。企業計提的存貨跌價準備,應計入當期損益(資產減值損失)。

當以前減記存貨價值的影響因素已經消失,減記的金額應當予以恢復,并在原已計提的存貨跌價準備金額內轉回,轉回的金額計入當期損益(資產減值損失)。

會計分錄為:

借:存貨跌價準備

貸:資產減值損失

3.存貨跌價準備的結轉

企業計提了存貨跌價準備,如果其中有部分存貨已經銷售,則企業在結轉銷售成本時,應同時結轉已對其計提的存貨跌價準備。

借:存貨跌價準備

貸:主營業務成本

【例-單選題】甲公司發出存貨采用加權平均法結轉成本,按單項存貨計提存貨跌價準備;存貨跌價準備在結轉成本時結轉。該公司2018年年初存貨的賬面余額中包含甲產品1 200件,其實際成本為360萬元,已計提的存貨跌價準備為30萬元。

2018年該公司未發生任何與甲產品有關的進貨,甲產品當期售出400件。2018年12月31日,該公司對甲產品進行檢查時發現,庫存甲產品均無不可撤銷合同,其市場銷售價格為每件0.26萬元,預計銷售每件甲產品還將發生銷售費用及相關稅金0.005萬元。假定不考慮其他因素的影響,該公司2018年年末對甲產品計提的存貨跌價準備為( )萬元。

A.6 B.16

C.26 D.36

(1)期末存貨的可變現凈值

=(0.26-0.005)×(1 200-400)=204(萬元);

(2)期末存貨應提足的準備額

=360×[(1 200-400)/1 200]-204=36(萬元);

(3)期末存貨已提準備額

=30×[(1 200-400)/1 200]=20(萬元);

(4)期末存貨應計提的準備額=36-20=16(萬元)。

【例-單選題】某企業采用成本與可變現凈值孰低法對存貨進行期末計價,成本與可變現凈值按單項存貨進行比較。2018年12月31日,甲、乙、丙三種存貨成本與可變現凈值分別為:甲存貨成本10萬元,可變現凈值8萬元;乙存貨成本12萬元,可變現凈值15萬元;丙存貨成本18萬元,可變現凈值15萬元。甲、乙、丙三種存貨已計提的跌價準備分別為1萬元、2萬元、1.5萬元。假定該企業只有這三種存貨,2018年12月31日應補提的存貨跌價準備總額為( )萬元。

A.-0.5 B.0.5

C.2 D.5

(1)甲存貨應補提的存貨跌價準備額

=(10-8)-1=1(萬元);

(2)乙存貨應補提的存貨跌價準備

=0-2=-2(萬元);

(3)丙存貨應補提的存貨跌價準備

=(18-15)-1.5=1.5(萬元);

(4)2018年12月31日應補提的存貨跌價準備總額=1-2+1.5=0.5(萬元)

【例-多選題】下列關于存貨會計處理的表述中,正確的有( )。

A.存貨采購過程中發生的合理損耗計入存貨采購成本

B.存貨跌價準備通常應當按照單個存貨項目計提也可分類計提

C.債務人因出售轉出存貨時不結轉已計提的相關存貨跌價準備

D.發出原材料采用計劃成本核算的應于資產負債表日調整為實際成本

第二章 存貨

本章總結:

——本內容來自233網校中級會計師莊欣老師《會計實務》課程講義,版權歸233網校,禁止轉載,違者必究。

熱點關注:

2020年零基礎怎么搞定中級會計?高端班送教材+收費題庫+精編學習計劃(章節學習/做題計劃)+思維導圖+模擬測評卷,只需每天1.7元,學懂3科知識點,點擊查看>>【 點擊聽課】