(一)應付融資租入固定資產的租賃費重點

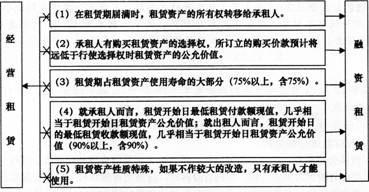

1.租賃類型判斷

【提示】如果租賃資產是舊資產,租賃前已使用年限超過自全新時起算可使用年限75%以上(含75%),則不適用第(3)條標準。

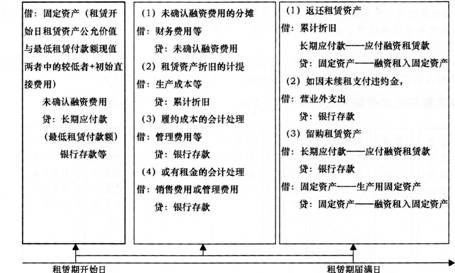

2.承租人對融資租賃的會計處理

租入資產入賬價值=租賃開始日租賃資產公允價值與最低租賃付款額現值兩者中的較低者+初始直接費用,其中:

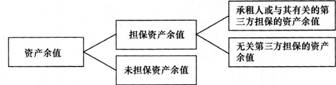

(1)最低租賃付款額

租賃合同沒有規定優惠購買選擇權時:

最低租賃付款額=各期租金之和+承租人和與其有關的第三方擔保的資產余值

租賃合同規定有優惠購買選擇權時:

最低租賃付款額=各期租金之和+承租人行使優惠購買選擇權而支付的款項

(2)現值計算的利率可以是出租人內含利率、合同約定利率等。

(3)初始直接費用通常有印花稅、傭金、律師費、差旅費、談判費等,應當直接計入租入資產入賬價值。

(4)未確認融資費用=最低租賃付款額-租賃開始日價值

入賬價值如果是以租賃資產公允價值為基礎確定的,需要重新計算實際利率。

每年攤銷的未確認融資費用=期初應付本金余額×實際利率,其中,應付本金余額=長期應付款余額一未確認融資費用余額。

(二)具有融資性質的延期付款購買資產

【提示】長期應付款的賬面價值等于長期應付款賬面余額減去未確認融資費用賬面余額。

233網校編輯推薦:

2014年中級會計職稱考試《中級會計實務》各章關鍵考點預習匯總