【提示】

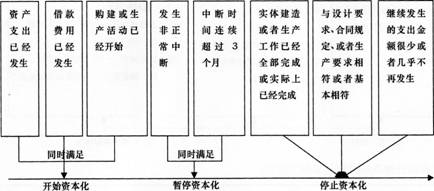

(1)資產支出包括支付現金、轉移非現金資產或者承擔帶息債務。

(2)購建或生產的資產各部分分別完工,如果每部分在其他部分繼續建造或生產中可供使用或者可對外銷售,且部分資產滿足停止資本化條件,部分資產應該停止資本化;如果各部分分別完工,但必須等到整體完工后才可使用或對外銷售,應當在該資產整體完工時停止資本化。

(3)非正常中斷通常是由于企業在管理決策上的原因或者其他不可預見的原因等所導致的中斷,而購建中的必要程序或者事先可預見的不可抗力因素導致的中斷是正常中斷。

【例題4·單選題】2009年1月1日,甲公司從銀行取得3年期專門借款開工興建一棟廠房。2011年6月30日該廠房達到預定可使用狀態,7月31日驗收合格,8月5日辦理竣工決算,8月31日完成資產移交手續。甲公司該專門借款費用在2011年停止資本化的時點為( )。

A.6月30日

B.7月31日

C.8月5日

D.8月31日

【答案】A

【解析】購建或者生產符合資本化條件的資產達到預定可使用或者可銷售狀態時,借款費用應當停止資本化,即6月30日為該專門借款費用停止資本化的時點。

【例題5·多選題】下列關于專門借款的借款費用資本化時點的表述中,不正確的有( )。

A.符合資本化條件的資產在購建或生產過程中發生正常中斷,且中斷時間連續超過3個月的,應當暫停借款費用的資本化

B.符合資本化條件的資產在購建或生產過程中發生非正常中斷,且中斷時間累計超過3個月的,應當暫停借款費用的資本化

C.所購建或生產的符合資本化條件的資產各部分分別建造、分別完工的,在某部分完工時應停止與該部分資產相關的借款費用的資本化

D.所購建或生產的符合資本化條件的資產各部分分別建造、分別完工,但必須等到整體完工后才可使用或對外銷售的,應在該資產整體完工時停止借款費用的資本化

【答案】ABC

【解析】選項A,正常中斷的相關借款費用仍可資本化;選項B,中斷時間應當連續超過3個月;選項C,需要根據各部分是否可以單獨使用或出售確定停止資本化時間點。

233網校編輯推薦:

2014年中級會計職稱考試《中級會計實務》各章關鍵考點預習匯總