三、暫時性差異掌握

暫時性差異是指資產、負債的賬面價值與其計稅基礎不同產生的差額。

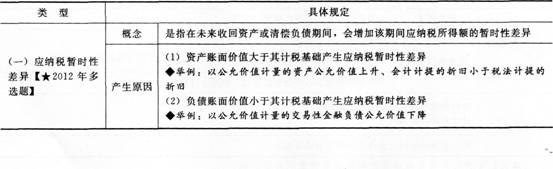

【提示1】暫時性差異的理解:

應納稅暫時性差異:現在少納稅,以后期間應(多)納稅

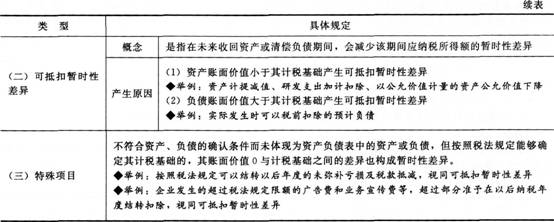

可抵扣暫時性差異:現在多納稅,以后期間可抵稅(少納稅)

【提示2】暫時性差異是核算遞延所得稅的基礎,要注意掌握。

【例題2·判斷題】應納稅暫時性差異,是指在未來收回資產或清償負債期間,會減少該期間應納稅所得額的暫時性差異。( )

【答案】×

【解析】應納稅暫時性差異,是指在未來收回資產或清償負債期間,會增加該期間應納稅所得額的暫時性差異,而不是減少應納稅所得額。

233網校編輯推薦:

2014年中級會計職稱考試《中級會計實務》各章關鍵考點預習匯總