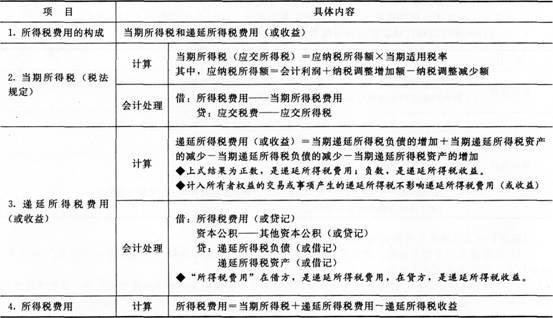

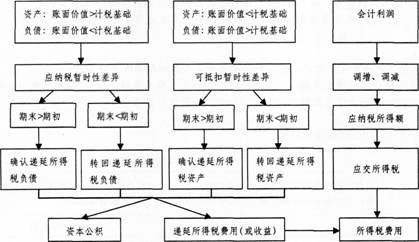

(一)所得稅費用的確認與計量【★2012年單選題】

【提示】所得稅費用的核算

【例題6·單選題】M公司2013年實現利潤總額700萬元,適用的所得稅稅率為25%,當年接到環保部門的通知,支付罰款23萬元。國債利息收入28萬元,年初“預計負債——產品質量擔保費”余額為30萬元。當年提取產品質量擔保費20萬元,實際發生產品質量擔保費8萬元。稅法規定,企業因違反國家有關法律法規支付的罰款和滯納金,計算應納稅所得額時不允許稅前扣除,與產品售后服務相關的費用在實際發生時允許稅前扣除。M公司2013年所得稅費用為( )萬元。

A.179.75

B.176.75

C.173.75

D.175.75

【答案】C

【解析】預計負債的年初賬面余額為30萬元,計稅基礎為0,形成可抵扣暫時性差異30萬元;年末賬面余額=30+20-8=42(萬元),計稅基礎為0,形成可抵扣暫時性差異42萬元;遞延所得稅資產借方發生額=42×25%-30×25%=3(萬元)。2013年應交所得稅=(700+23-28+20-8)×25%=176.75(萬元);2013年所得稅費用=176.75-3=173.75(萬元)。

(二)合并財務報表中因抵銷未實現內部交易損益產生的遞延所得稅

合并報表賬面價值=個別報表上賬面價值-未實現內部交易損益+個別報表上計提的減值(以未實現內部交易損益為限)

合并報表計稅基礎一個別報表上的計稅基礎

個別報表上遞延所得稅余額與合并報表上遞延所得稅余額之間的差額,即為合并報表上應確認的遞延所得稅金額

◆在合并資產負債表中應確認遞延所得稅資產和遞延所得稅負債,同時調整合并利潤表中的所得稅費用,但與直接計入所有者權益的交易或事項及企業合并相關的遞延所得稅除外。

【例題7·單選題】A公司是B公司的母公司,適用的所得稅稅率均為25%。2013年A公司從B公司購入甲產品100件,單價為6萬元,成本為4萬元。當年A公司對外銷售60件。不考慮其他因素,2013年末合并報表中因此交易事項應確認遞延所得稅資產( )萬元。

A.20

B.35

C.25

D.30

【答案】A

【解析】期末留存存貨在合并報表中的賬面價值=4×(100-60)=160(萬元),計稅基礎=6×(100-60)=240(萬元),產生可抵扣暫時性差異240-160=80(萬元),應確認遞延所得稅資產=80×25%=20(萬元)。

(三)所得稅的列報

本章小結

本章屬于全書的重點和難點章節,遞延所得稅資產和遞延所得稅負債以及所得稅費用的核算是經常考核的內容。在本章的學習中,需要重點掌握以下幾點:

1.常見資產、負債等的計稅基礎以及暫時性差異的計算

尤其需要注意,對于負債,稅法規定不同,其計稅基礎也可能不同。同時需要注意特殊項目的計稅基礎,比如未來期間稅法允許抵扣的費用以及可彌補虧損計稅基礎的確定。

2.可抵扣暫時性差異和應納稅暫時性差異的區分

3.遞延所得稅余額和發生額概念的區分

4.所得稅費用的處理思路和步驟

關鍵是遞延所得稅資產(負債)期末余額的計算:分析計算相關資產(負債)在期末的賬面價值

與計稅基礎,得出暫時性差異期末余額,乘以轉回期間適用的稅率。

5.合并報表中遞廷所得稅的核算

建議結合合并財務報表學習,尤其要在理解的基礎上掌握合并報表基礎上的賬面價值與個別報表上的賬面價值的確定方法。

233網校編輯推薦:

2014年中級會計職稱考試《中級會計實務》各章關鍵考點預習匯總