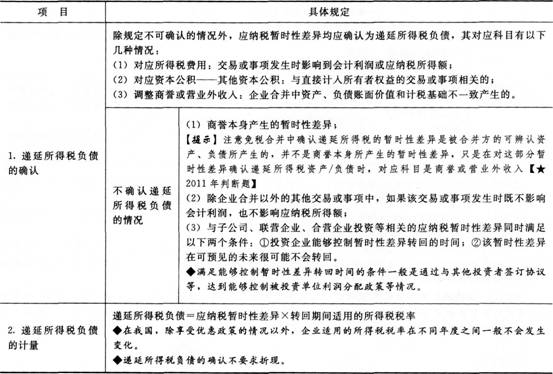

(一)遞延所得稅負(fù)債的確認(rèn)和計(jì)量

【提示】對(duì)于采用權(quán)益法核算的長(zhǎng)期股權(quán)投資,其賬面價(jià)值與計(jì)稅基礎(chǔ)產(chǎn)生的暫時(shí)性差異是否應(yīng)確認(rèn)相關(guān)的所得稅影響,應(yīng)考慮該項(xiàng)投資的持有意圖,如果企業(yè)擬長(zhǎng)期持有該項(xiàng)投資,則一般不確認(rèn)相關(guān)的遞延所得稅影響;如果投資企業(yè)持有意圖由長(zhǎng)期持有轉(zhuǎn)變?yōu)閿M近期出售,則一般應(yīng)確認(rèn)相關(guān)的遞延所得稅影響。

【例題3·多選題】關(guān)于遞延所得稅負(fù)債的確認(rèn)與計(jì)量,下列說(shuō)法正確的有( )。

A.遞延所得稅負(fù)債應(yīng)以未來(lái)轉(zhuǎn)回期間的稅率計(jì)量

B.遞延所得稅負(fù)債應(yīng)以確認(rèn)當(dāng)期的稅率計(jì)量

C.遞延所得稅負(fù)債的確認(rèn)不考慮折現(xiàn)

D.如果應(yīng)納稅暫時(shí)性差異的轉(zhuǎn)回時(shí)間較長(zhǎng),則應(yīng)以現(xiàn)值確認(rèn)遞延所得稅負(fù)債

【答案】AC

【解析】暫時(shí)性差異是在未來(lái)期間轉(zhuǎn)回的,所以應(yīng)以轉(zhuǎn)回期間的稅率確認(rèn)遞延所得稅;無(wú)論暫時(shí)性差異何時(shí)轉(zhuǎn)回,遞延所得稅的確認(rèn)均不需要折現(xiàn)。

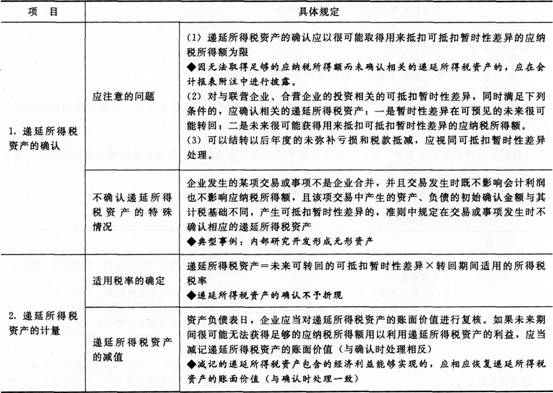

(二)遞延所得稅資產(chǎn)的確認(rèn)和計(jì)量

【提示】?jī)?nèi)部研究開(kāi)發(fā)形成無(wú)形資產(chǎn)的,因加計(jì)扣除產(chǎn)生的暫時(shí)性差異不確認(rèn)遞延所得稅資產(chǎn),但是由于無(wú)形資產(chǎn)攤銷(xiāo)方法、減值等因素產(chǎn)生的暫時(shí)性差異,相應(yīng)的遞廷所得稅需要確認(rèn)。

【舉例】企業(yè)自行研發(fā)一項(xiàng)無(wú)形資產(chǎn),會(huì)計(jì)上計(jì)入無(wú)形資產(chǎn)的價(jià)值為100萬(wàn)元,稅法規(guī)定,按照該無(wú)形資產(chǎn)成本的150%作為計(jì)算未來(lái)期間攤銷(xiāo)額的基礎(chǔ)。

初始入賬時(shí)無(wú)形資產(chǎn)的賬面價(jià)值為100萬(wàn)元,計(jì)稅基礎(chǔ)為150萬(wàn)元,賬面價(jià)值小于計(jì)稅基礎(chǔ),但因自行研發(fā)無(wú)形資產(chǎn)研發(fā)成功時(shí),不影響會(huì)計(jì)利潤(rùn),也不影響應(yīng)納稅所得額,因此,產(chǎn)生的可抵扣暫時(shí)性差異不確認(rèn)相關(guān)的所得稅影響。

【例題4·單選題】甲公司采用資產(chǎn)負(fù)債表債務(wù)法核算所得稅,適用所得稅稅率為25%。2014年末甲公司存貨的賬面余額是500萬(wàn)元,可變現(xiàn)凈值為400萬(wàn)元,存貨跌價(jià)準(zhǔn)備的期初余額為20萬(wàn)元。假設(shè)不考慮其他因素,則甲公司2014年末應(yīng)確認(rèn)的遞延所得稅資產(chǎn)是( )萬(wàn)元。

A.25

B.20

C.5

D.一25

【答案】B

【解析】2014年末存貨發(fā)生減值,計(jì)提減值后的賬面價(jià)值=400萬(wàn)元,計(jì)稅基礎(chǔ)=500萬(wàn)元,可抵扣暫時(shí)性差異的余額為100萬(wàn)元,則遞延所得稅資產(chǎn)的余額=100×25%=25(萬(wàn)元);遞延所得稅資產(chǎn)期初余額=20×25%=5(萬(wàn)元),所以當(dāng)期應(yīng)計(jì)提金額=25-5=20(萬(wàn)元)。

【應(yīng)試技巧】存貨產(chǎn)生暫時(shí)性差異的原因是計(jì)提跌價(jià)準(zhǔn)備,所以計(jì)算相關(guān)的遞延所得稅可以直接從跌價(jià)準(zhǔn)備出發(fā),不計(jì)算賬面價(jià)值和計(jì)稅基礎(chǔ),比如上題,可簡(jiǎn)單計(jì)算:

當(dāng)期應(yīng)確認(rèn)遞延遞延所得稅資產(chǎn)=存貨跌價(jià)準(zhǔn)備計(jì)提額(100-20)×25%=20(萬(wàn)元)

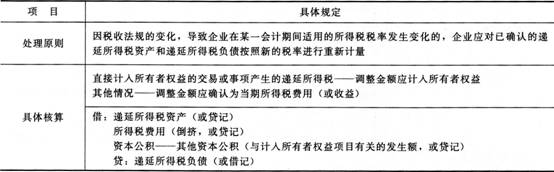

(三)適用稅率變化對(duì)已確認(rèn)遞延所得稅資產(chǎn)和遞延所得稅負(fù)債的影響

【提示】存在稅率變化時(shí)如何計(jì)算遞延所得稅發(fā)生額:

(1)計(jì)算遞延所得稅發(fā)生額,最常規(guī)、實(shí)用的方法是通過(guò)“期末余額-期初余額=發(fā)生額”來(lái)計(jì)算,存在稅率變動(dòng)的情況下也不例外。

(2)另一種方法是分別計(jì)算稅率變動(dòng)的影響和本期新增暫時(shí)性差異對(duì)遞延所得稅的影響。這種方法適用的范圍較小,一般只有在能單獨(dú)算出本期暫時(shí)性差異增加額、期初暫時(shí)性差異未發(fā)生變動(dòng)的情況下才適用。

【例題5·單選題】某企業(yè)2012年1月1日購(gòu)入可供出售金融資產(chǎn),買(mǎi)價(jià)為240萬(wàn)元,2012年12月31日公允價(jià)值為260萬(wàn)元,企業(yè)當(dāng)年適用的所得稅稅率為25%,確認(rèn)遞延所得稅負(fù)債5萬(wàn)元。2013年12月底,該企業(yè)被評(píng)定為高新企業(yè),從2014年1月1日起該企業(yè)適用的所得稅稅率變更為15%,2013年末公允價(jià)值為300萬(wàn)元,假設(shè)不考慮其他因素,則該企業(yè)2013年遞延所得稅負(fù)債的發(fā)生額為( )萬(wàn)元。

A.4

B.10

C.15

D.6.6

【答案】A

【解析】所得稅稅率發(fā)生變化時(shí),遞延所得稅當(dāng)期發(fā)生額的計(jì)算有兩種方法:

方法1:遞延所得稅負(fù)債發(fā)生額=(300-240)×15%(期末余額)-5(期初余額)=4(萬(wàn)元);

方法2:遞延所得稅負(fù)債發(fā)生額=(300-260)(本期暫時(shí)性差異)×15%-5/25%×(25%-15%)=4(萬(wàn)元)。

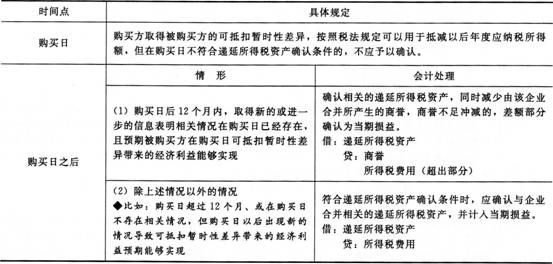

(四)與企業(yè)合并相關(guān)的遞延所得稅

233網(wǎng)校編輯推薦:

2014年全國(guó)中級(jí)會(huì)計(jì)職稱(chēng)考試教材大綱變化詳解

2014年中級(jí)會(huì)計(jì)職稱(chēng)考試《中級(jí)會(huì)計(jì)實(shí)務(wù)》各章關(guān)鍵考點(diǎn)預(yù)習(xí)匯總

233網(wǎng)校講師獨(dú)家解讀2014年中級(jí)會(huì)計(jì)師報(bào)考及備考策略點(diǎn)撥