能把在面前行走的機會抓住的人,十有八九都會成功。2021年中級會計實務第一輪備考全面開啟,快跟著233網校學霸一起學習吧!

233網校整理2021版中級會計知識點歸納+課后習題(2021年中級會計干貨筆記>>進入免費獲取)給大家,建議大家不管有沒有資料,都要領取這份干貨筆記!

下面,學霸君每天會持續更新2021中級會計實務知識點,然后配套上練習題,助大家逐個攻破每個考點!

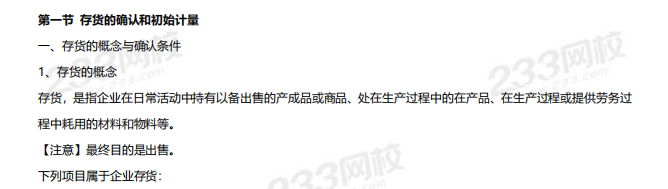

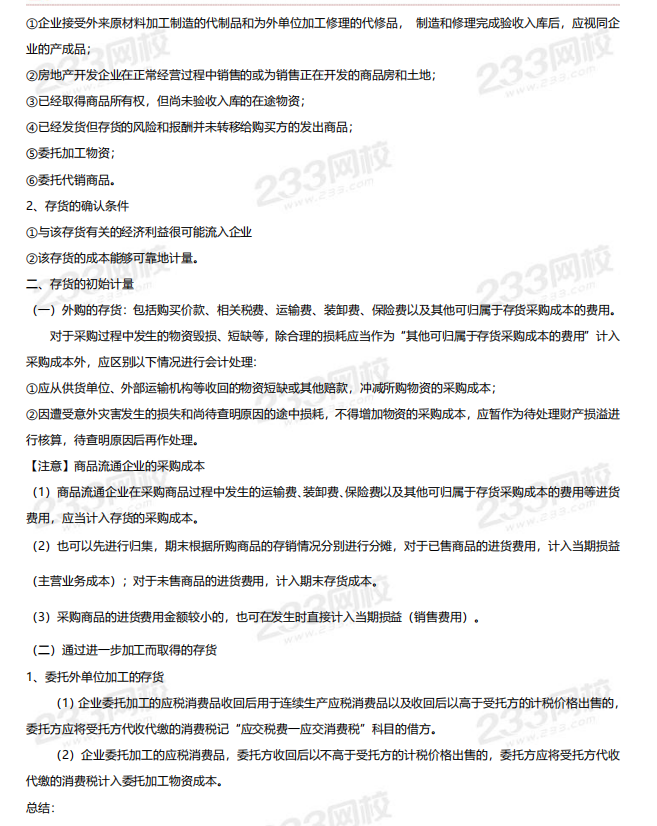

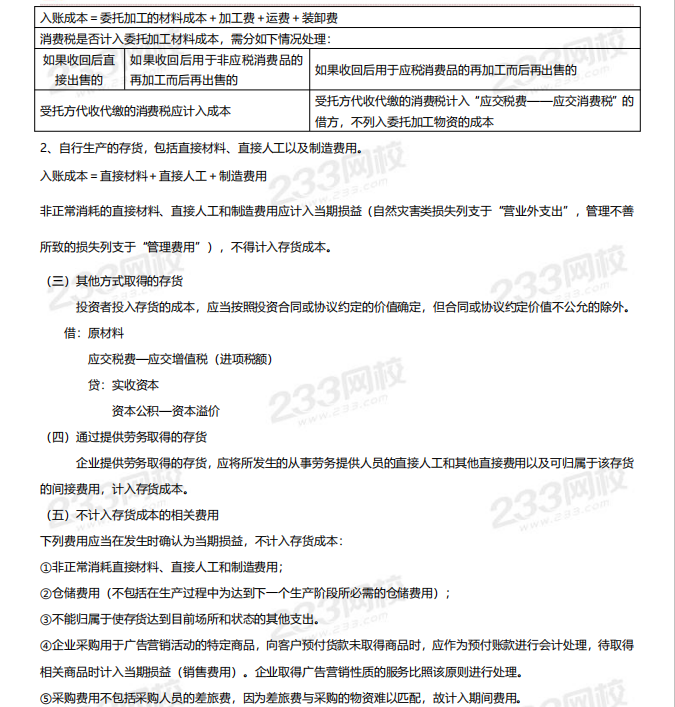

2021年《中級會計實務》知識點:存貨的確認和初始計量

配套習題【單選題】:

1.某企業采用成本與可變現凈值孰低法對存貨進行期末計價,成本與可變現凈值按單項存貨進行比較。2018年12月31日,甲、乙、丙三種存貨成本與可變現凈值分別為:甲存貨成本10萬元,可變現凈值8萬元;乙存貨成本12萬元,可變現凈值15萬元;丙存貨成本18萬元,可變現凈值15萬元。甲、乙、丙三種存貨已計提的跌價準備分別為1萬元、2萬元、1.5萬元。假定該企業只有這三種存貨,2018年12月31日應補提的存貨跌價準備總額為( )萬元。

A、-0.5

B、0.5

C、2

D、5

參考答案:B

參考解析:(1)甲存貨應補提的存貨跌價準備額=(10-8)-1=1(萬元);

(2)乙存貨應補提的存貨跌價準備=0-2=-2(萬元);

(3)丙存貨應補提的存貨跌價準備=(18-15)-1.5=1.5(萬元);

(4)2018年12月31日應補提的存貨跌價準備總額=1-2+1.5=0.5(萬元)