熱點推薦:經濟效果評價指標體系之靜態盈利能力分析

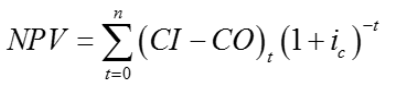

1.凈現值

式中:NPV——凈現值; CI——現金流入量;

CO——現金流出量;(CI-CO)t——第t年凈現金流量;

n——項目計算期;t——建設期年份。

當 NPV=O 時,投資項目剛好滿足預定的基準收益率所要求的收益率水平;NPV>O ,意味著投資項目可獲得更高的超額收益;若 NPV<O ,則表示投資項目未能達到預定的收益率水平,但不能確定項目是否虧損。因此,采用凈現值指標的評價準則為:若 NPV>0從經濟上應考慮接受該項目;若 NPV<O ,從經濟上應考慮拒絕該項目。

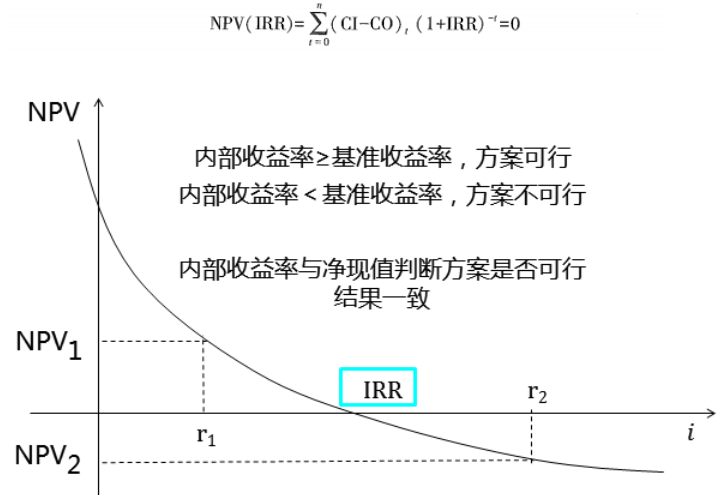

2. 內部收益率

內部收益率是指使項目計算期內各年凈現金流量的現值之和等于零時的折現率,也就是使項目凈現值等于零時對應的折現率。(該指標不要求計算)

3. 凈現值率

凈現值率是指項目凈現值與全部投資現值之和的比值,其經濟含義是單位投資現值所帶來的凈現值。

結論:由于全部投資的現值之和大于零,因此,凈現值率的評價準則與凈現值相同。若NPVR≥0 ,從經濟上應考慮、接受該項目;若 NPVR

凈現值率指標是對凈現值指標的補充。在對投資額不同的投資方案進行比較時,如果存在資金約束,則需要考慮單位投資額的經濟效果,此時使用 NPVR 指標較為合適。

4. 動態投資回收期

動態投資回收期是指在考慮資金時間價值的條件下,以項目凈收益抵償全部投資所需要的時間,也就是累計凈現金流量等于零的時間。

結論:考慮資金時間價值計算出的動態投資回收期要比靜態投資回收期更長些。將動態投資回收期與項目計算期進行比較能判斷項目投資的回收能力。若P′t≤n,從經濟上應考慮接受該項目;若P′t≥n,從經濟上應考慮拒絕該項目。

2022年中級經濟師備考已開啟,時間抓住了就是黃金,抓不住就是流水!如果你現在對學習毫無頭緒,沒有備考方向,那么,233網校經濟師高端班課程就是你的通關之選!

溫馨提示:文章由作者233網校-lxh獨立創作完成,未經著作權人同意禁止轉載。